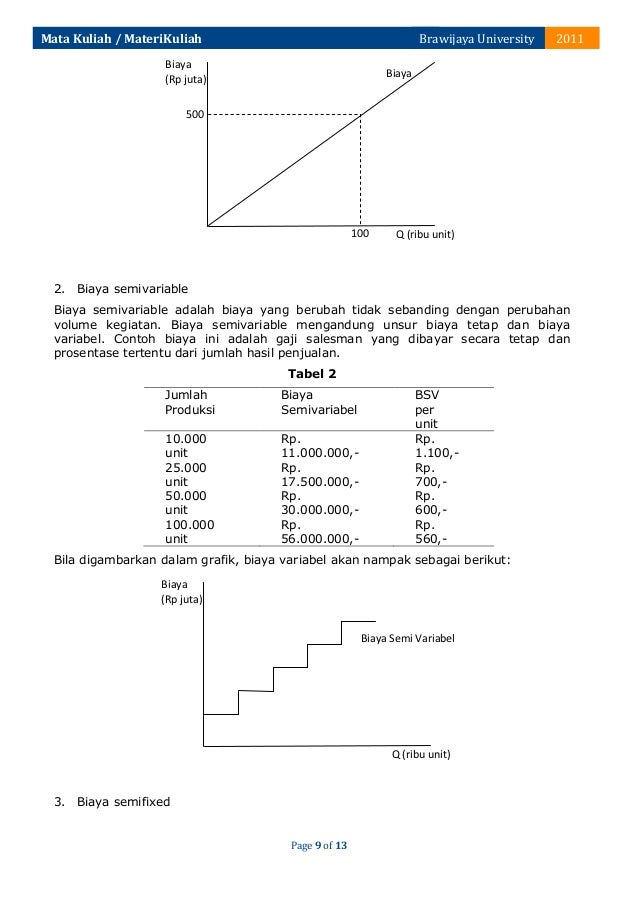

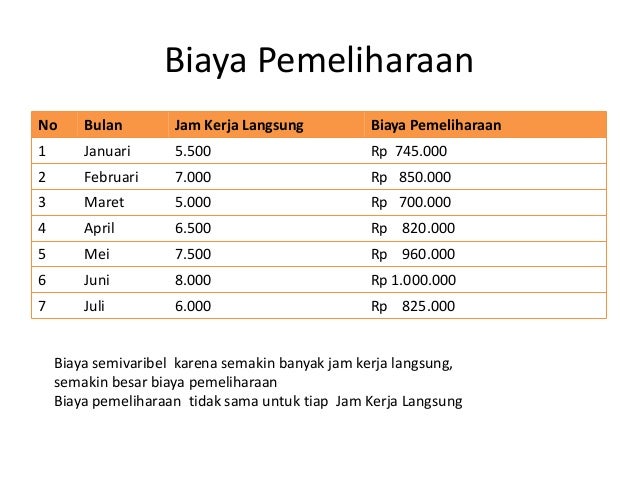

Biaya semi variabel adalah biaya yang perubahannya tidak berbanding lurus dengan perubahan volume kegiatan. Pengertian biaya semi variabel dan contohnya adalah sebagai berikut.

Contoh Kategori Dasar Biaya Overhead Yang Perlu Anda Ketahui

Contoh biaya semi variabel. Metode ini juga memiliki keunggulan dan kelemahan. Setiap ponsel pintar atau smartphone yang diproduksi harus memiliki 1 unit lcd layar ponsel seharga rp. Biaya tetap tidak terpengaruh oleh perubahan perubahan dalam aktivitas operasi sampai pada kondisi tertentu kondisi dimana sesuai dengan kapasitas yang tersedia. Guruakuntansicoid kali ini akan membagikan mengenai klasifikasi biaya biaya tetap variabel dan biaya semi variabel selamat membaca klasifikasi biaya biaya berhubungan dengan segala macam tipe organisasi bisnis nonbisnis manufaktur eceran dan juga jasa. Biaya tetap atau juga disebut fixed cost adalah biaya yang umumnya selalu konstan bahkan di masa sulit. Contoh biaya semi variabel adalah biaya asuransi kesehatan biaya listrik dan air biaya pemeliharaan peralatan kantor dan perbaikan mesin biaya pengawasan biaya pajak penghasilan karyawan yang ditanggung oleh perusahaan dsb.

Ini berarti bahwa setiap 1 unti ponsel pintar yang diproduksi biaya variabel akan naik rp. Contoh biaya variabel variabel cost untuk lebih jelas mengenai biaya variabel kita mengambil contoh produksi ponsel pintar. Kalau contoh yang gampang biaya bahan baku dan biaya tenaga kerja dalam pembuatan sebuah produk adalah biaya variabel. Definisikan biaya tetap biaya variabel dan semi variabel. Makin besar volume penjualan anda makin besar pula biaya yang harus anda keluarkan. Contoh biaya ini adalah biaya perawatan asset yang dibayarkan setiap tahun namun biaya perawatan bisa tinggi dan rendah tergantung dengan jumlah produksi.

Biaya semi variabel semi variable cost adalah biaya dimana campuran biaya tetap dan biaya variable pada periode tertentu. Biaya variabel atau juga disebut variable cost adalah biaya yang umumnya berubah rubah sesuai dengan volume bisnis. Kesimpulan semua biaya yang terjadi di dalam suatu perusahaan dapat dikategorikan menjadi 3 jenis biaya yaitu fixed cost variable cost dan semi variable cost. Contoh biaya semi variable adalah biaya listrik dan biaya pemeliharaan dll. Semi variable cost adalah biaya yang sudah ada komponen biaya tetapnya tetapi akan menjadi lebih tinggi lagi apabila ada penggunaan atau penjualan seperti contoh biaya telpon diatas. Misalnya jika perusahaan membuat sebuah busi maka tembaga yang digunakan dalam produksi adalah biaya variabel.

Biaya tetap sesuai dengan namanya adalah biaya total terlepas dari jumlah output yang dihasilkan. Biaya semi variabel adalah biaya yang jumlah totalnya berubah sesuai dengan perubahan volume kegiatan akan tetapi sifat sifat perubahannya tidak sebanding. Umumnya beberapa macam biaya yang terjadi dan juga cara klasifikasi biaya tergantung pada mode organisasinya. Pengertian biaya semi variabel. Sedangkan biaya variabel bervariasi tergantung jumlah output yang dihasilkan. Berdasarkan variabilitas biaya telah diklasifikasikan ke dalam tiga kategori yaitu biaya tetap biaya variabel dan biaya semi variabel.

Ini berarti jika perusahaaan berhenti memproduksi busi maka perusahaan tidak lagi memiliki biaya tembaga.

Gallery of Contoh Biaya Semi Variabel