Laporan arus kas terdiri dari 4 bagian apa sajakah itu. 5 jurnal khusus perusahaan dagang umumnya sebuah laporan arus kas keuangan suatu perusahaan terdiri atas dua metode yakni metode langsung atau direct method dan tidak langsung atau indirect method.

Perbedaan Laporan Arus Kas Metode Langsung Dan Tidak Langsung

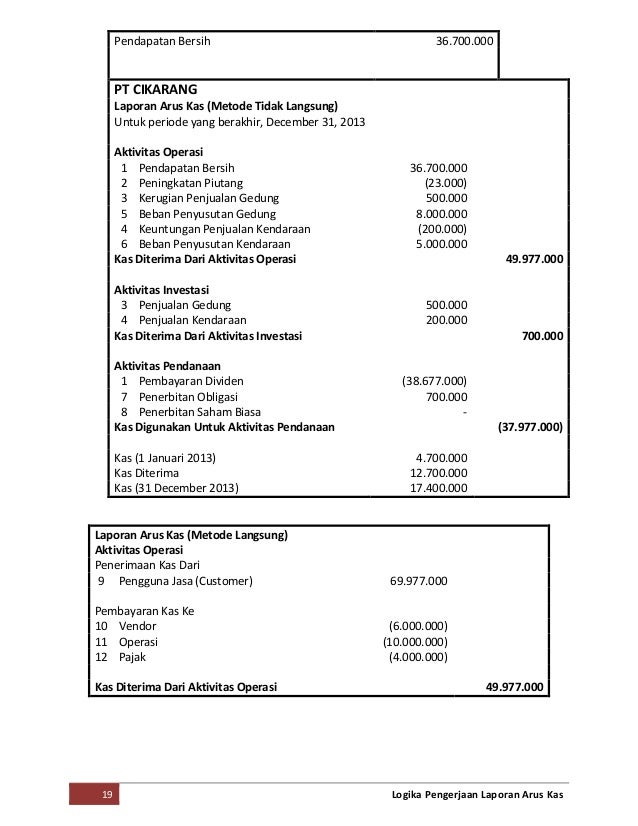

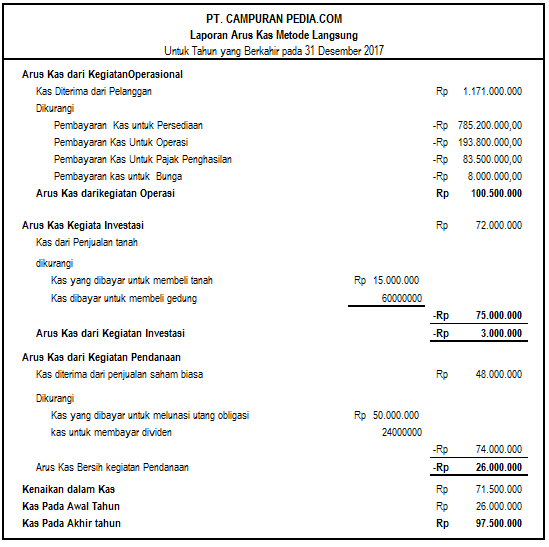

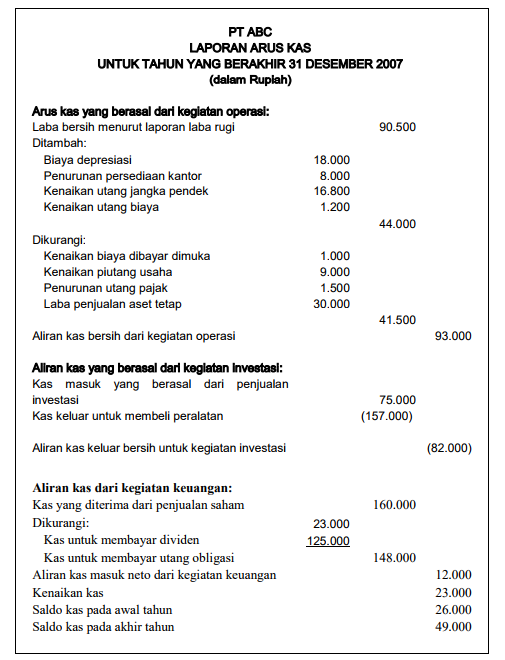

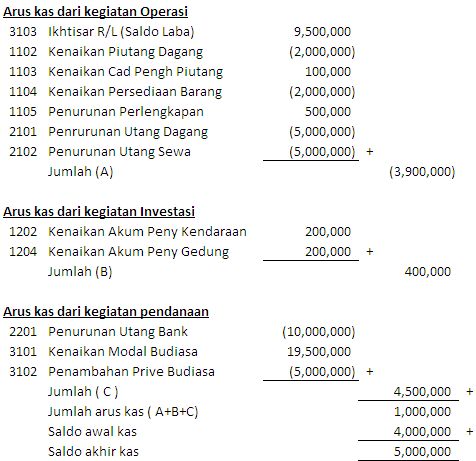

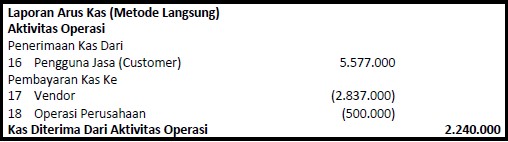

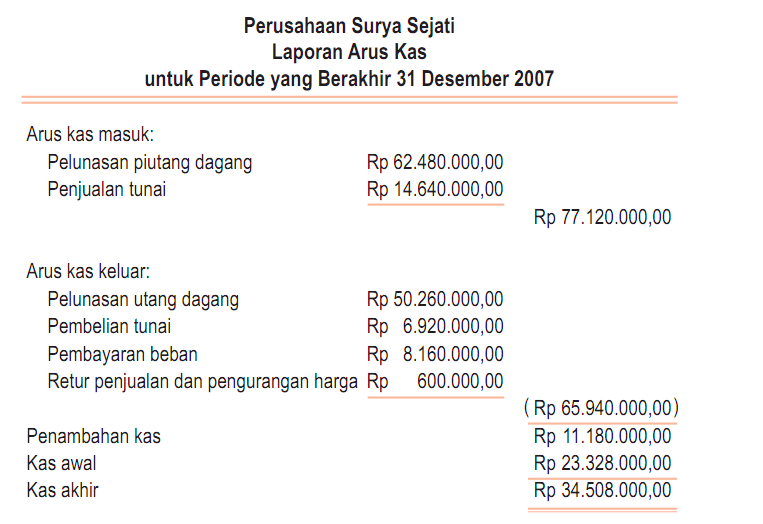

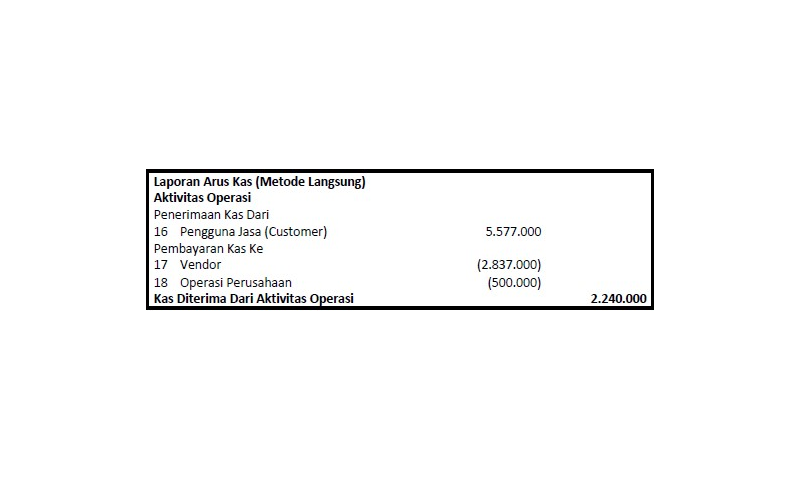

Contoh laporan arus kas metode langsung. Salah satu caranya adalah melihat dari laporan arus kas mereka. Ada 4 langkah untuk membuat laporan arus kas dengan metode langsung yaitu pemeriksaan silang antara buku kas bank rekening koran bonggol check dan buku kas kecil. Contoh laporan arus kas metode langsung dan perusahaan jasa materi pembahasan kali ini yakni tentang laporan arus kas mulai yang akan kita bahas dengan lengkap mulai dari pengertian klasifikasi cara tujuan fungsi dan contohnyanah untuk lebih jelasnya mari simak ulasan dibawah ini. Sebelumnya mari kita singgung sedikit tentang laporan arus kas. Arus kas masukdan keluar dirinci lebih lanjut dalam beberapa jenis penerimaan atau pengeluaran kas sedangkan metode tidak langsung arus kas dari opersional ditentukan dengan cara mengoreksi laba bersih yang dilaporkan di laporan laba rugi dengan beberapa hal seperti biaya penyusutan kenaikan harta lancar dan hutang lancar serta labarugi karena pelepasan investasi. Yang wajib diperhatikan ketika akan menyusun laporan arus kas ialah dengan membandingkan neraca selama dua periode yakni periode sebelumnya dan periode sedang berjalan.

Laporan arus kas penting bagi perusahaan salah satunya dengan metode langsung menurut anda bagaimana caranya bisa mengetahui suatu perusahaan itu sehat atau tidak. Contoh laporan arus kas secara garis besar bentuk dari arus kas yang berlaku terdiri atas metode langsung direct method dan tidak langsung indirect method. Metode langsung hanya mencantumkan total penerimaan kas dan pembayaran yang dilakukan selama periode operasional berjalan. Laporan arus kas terdiri untuk kas dan setara kas terdiri atas kas giro bi dan giro pada bank lain. Lalu eliminasi hapus semua transaksi silang antar buku kas. Menurut pernyataan standar akuntansi keuangan psak laporan arus kas harus dapat menggambarkan secara rinci aliran dana kas masuk dan keluar perusahaan pada periode tertentu dan diklasifikiasikan menurut aktivitas operasi investasi dan pendanaan.

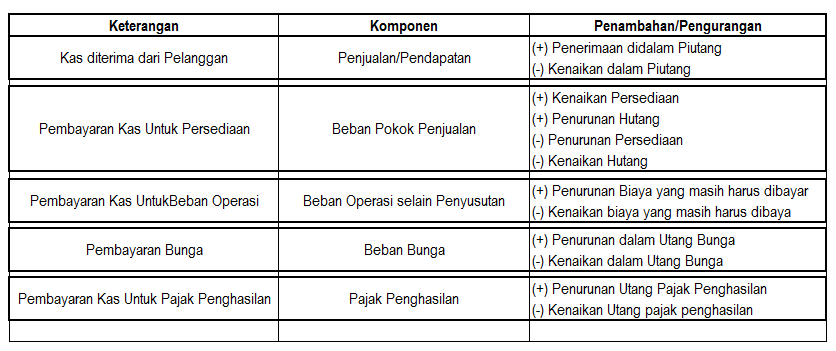

Metode pembuatan laporan arus kas dengan metode langsung sumber datanya adalah buku kas bank dan buku kas kecil. Berbeda dengan metode langsung metode tidak langsung pada arus kas ditentukan dengan mengoreksi laba bersih yang dilaporkan di laporan laba rugi perusahaan. Sedangkan untuk metode langsung satu satunya bagian dari laporan arus kas yang terlihat berbeda dalam penyajiannya adalah pada bagian arus kas dari aktivitas operasional. Dari situ anda bisa mengetahui bagaimana kredit aliran kas perusahaan tersebut apa ada kemacetan pembayaran atau tidak tunggakan dan semacamnya. Beberapa hal yang termasuk diantaranya biaya penyusutan laba atau rugi karena pelepasan investasi dan hal lainnya. Laporan arus kas adalah laporan keuangan perusahaan yang berisi sumber beserta penggunaannya kas.

Laporan arus kas metode langsung dan tidak langsung. Kas dari aktivitas operasi adalah kas yang berasal dari kegiatan utama perusahaan. Dalam penyusunan nya laporan arus kas harus membandingkan antara neraca pada periode yang sedang berjalan dan neraca saldo periode sebelumnya.

Gallery of Contoh Laporan Arus Kas Metode Langsung