This entry was posted in contoh akuntansi and tagged akuntansi contoh laporan harga pokok penjualan hpp laporan keuangan persedian barang perusahaan manufaktur. Dengan menghitung secara tepat anda bisa menentukan harga jual yang tepat dan sesuai.

Rmk Akuntansi Untuk Perusahaan Manufaktur Docx Rangkuman

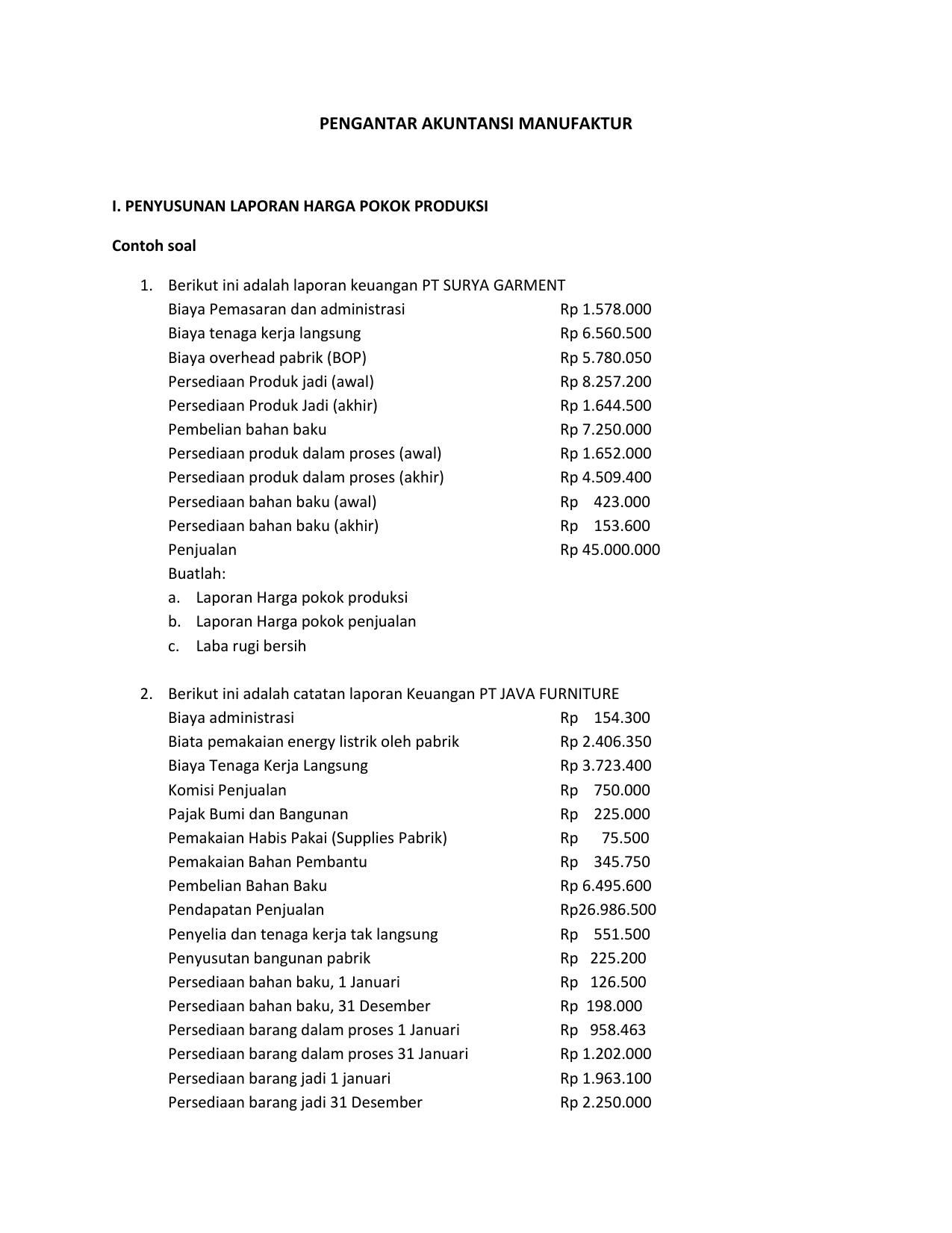

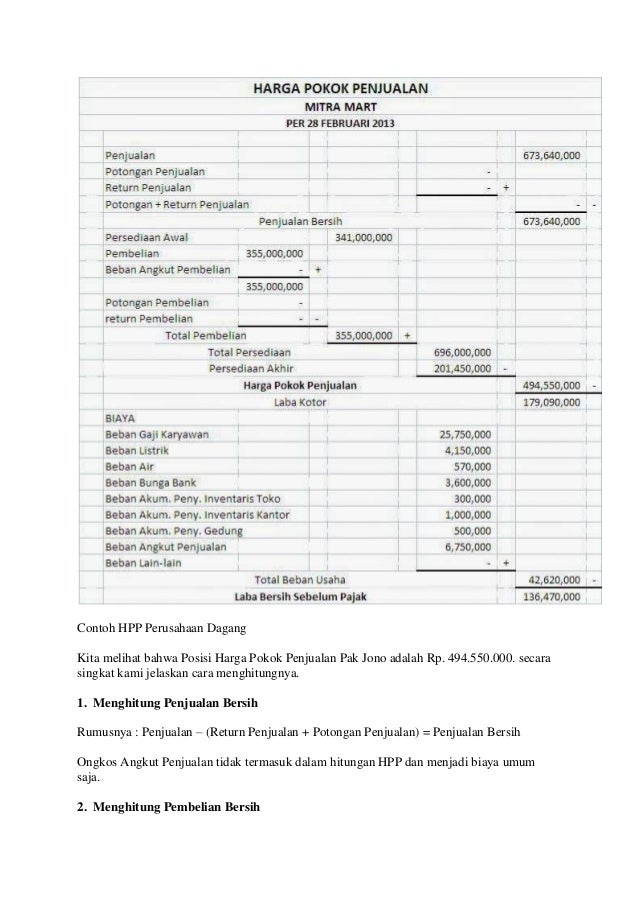

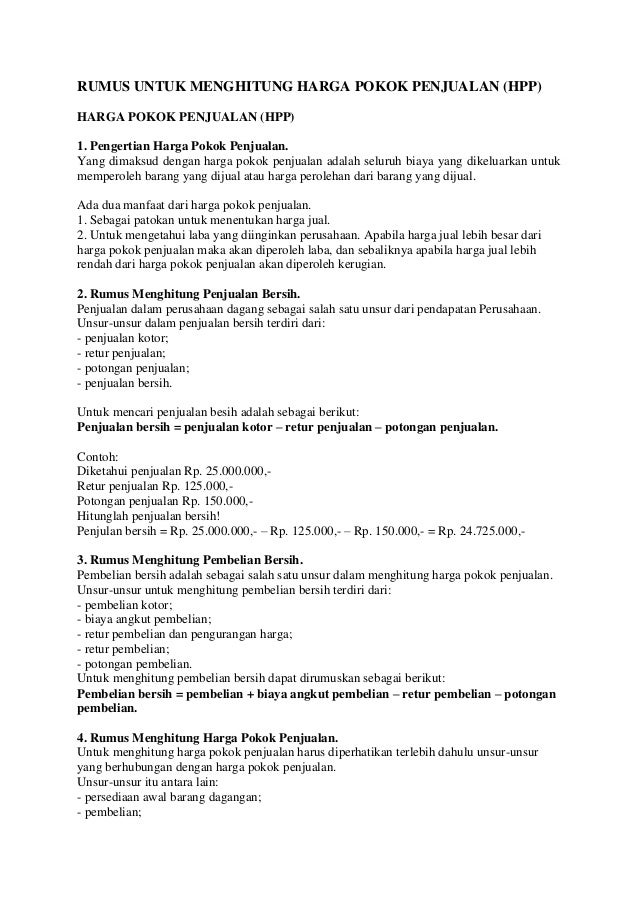

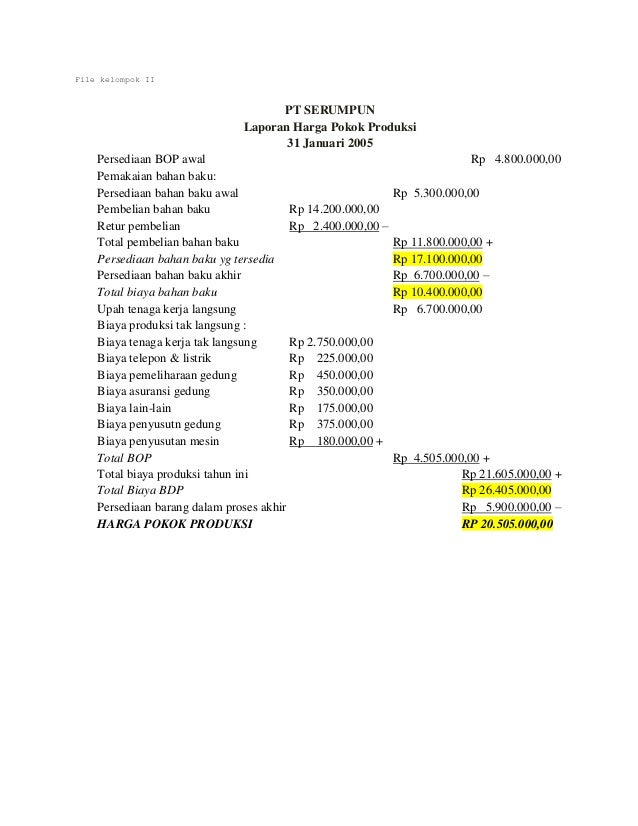

Contoh laporan harga pokok penjualan perusahaan manufaktur. Perhitungan hpp dilakukan dengan tujuan untuk mengetahui besarnya biaya produksi yang akan dikeluarkan oleh perusahaan saat akan memproduksi barang atau jasa termasuk manufaktur. Padahal kita tidak harus menghafalkannya melainnya mengerti langkah2 pengerjaannya dan menganalogikannya dalam kehidupan sehari hari. Harga pokok penjualan hpp merupakan total keseluruhan biaya yang dikeluarkan secara langsung oleh suatu perusahaan untuk mendapatkan barang atau jasa yang dijual. Perhitungan harga pokok produksi perusahaan manufaktur di atas cenderung menjadi momok bagi mahasiswa dalam menghafalkannya. Hpp harga pokok produksi persediaan barang awal persediaan barang akhir. Berikut saya bagi tips cara menghafal perhitungan harga pokok penjualan perusahaan manufaktur.

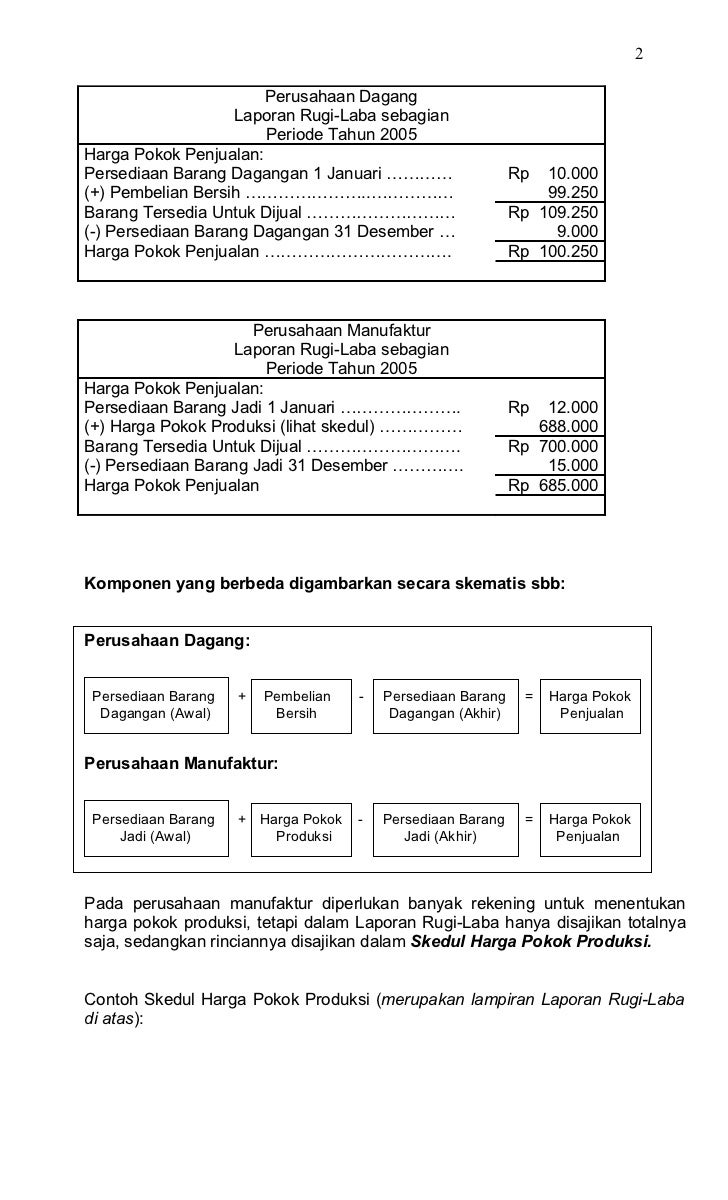

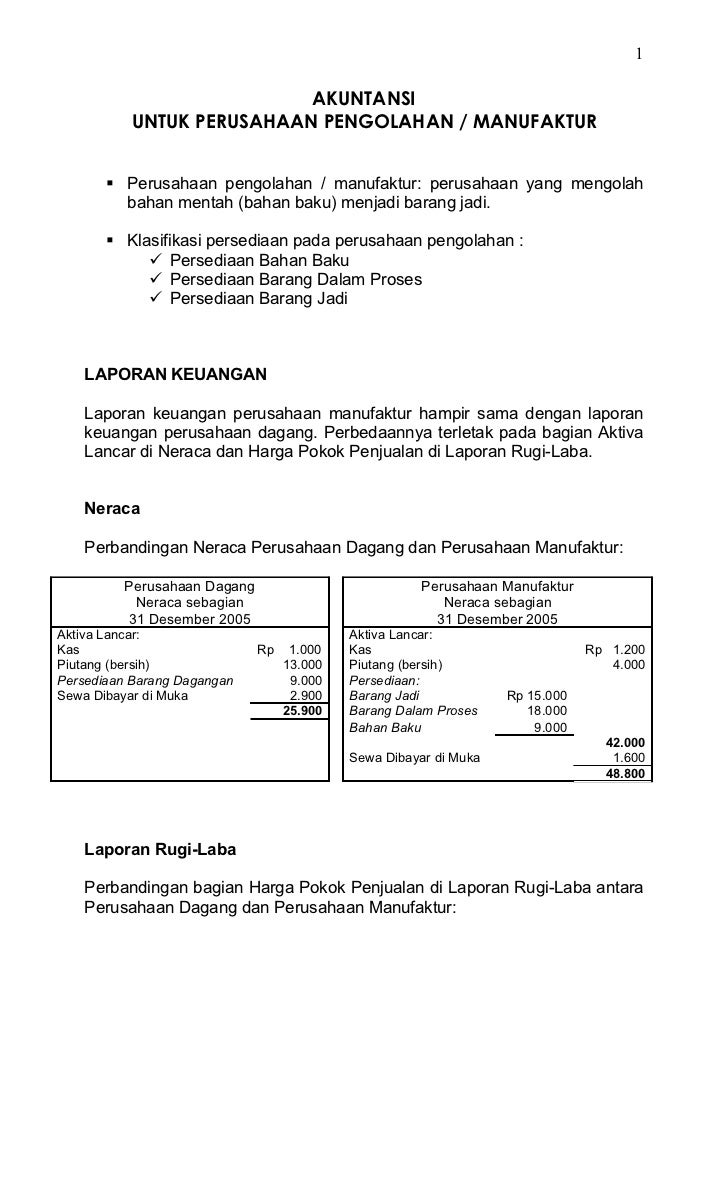

Dalam laporan laba rugi perusahaan jasa tidak ada hpp. Laporan keuangan perusahaan manufaktur. Untuk mengetahui laba yang diinginkan perusahaan. Sebagai informasi bagi yang sedang belajar akuntansi perbedaannya hanya terletak pada bagian aktiva lancar di neraca dan harga pokok penjualan di laporan laba rugi. Harga pokok penjualan setidaknya memiliki dua manfaat diantaranya. Laporan keuangan perusahaan manufaktur pada dasarnya hampir sama dengan laporan keuangan perusahaan dagang.

Pengertian perusahaan manufaktur laporan keuangan pada perusahaan manufaktur harga pokok produksi laporan neraca laporan laba rugi jurnal penutup serta sedikit ringkasan siklus akuntansi pada perusahaan manufaktur. Nah ini juga sudah kita singgung sedikit di atas bahwa harga pokok penjualan memiliki perbedaan dengan harga jual. Perusahaan jasa berbeda dengan perusahaan dagang dan perusahaan manufaktur. Rumus hpp pada perusahaan manufaktur yaitu. Perbedaan akuntansi perusahaan dagang manufaktur dan jasa. Hanya berbeda soal laporan harga pokok penjualan produksi saja.

Itulah beberapa penjelasan mengenai cara menghitung harga pokok penjualan perusahaan dagang dan manufaktur. Harga jual yang lebih besar dari harga pokok penjualannya akan memperoleh laba dan sebaliknya harga jual yang lebih rendah dari harga pokok penjualan akan mengalami kerugian. Dalam artikel yang tertulis tersebut bahwa laporan keuangan perusahaan manufaktur hanya di bedakan pada persediaan saja yang memiliki perkiraan persediaan yang lebih banyak dibandingkan dengan perusahaan dagang. Bahasan pokok dari artikel ini mencakup diantaranya adalah. Sebagai patokan untuk menentukan harga jual. 16 software keuangan.

Dari uraian serta contoh yang sudah dipaparkan diatas kita dapat mengambil kesimpulan bahwa laporan keuangan pada perusahaan manufaktur tidak jauh berbeda dengan perusahaan komersil lainnya yang paling mencolok perbedaan antara laporan keuangan perusahaan manufaktur dan perusahaan komersil lain adalah salah satunya yaitu laporan harga pokok produksi. Tahap terakhir hitung harga pokok penjualan.

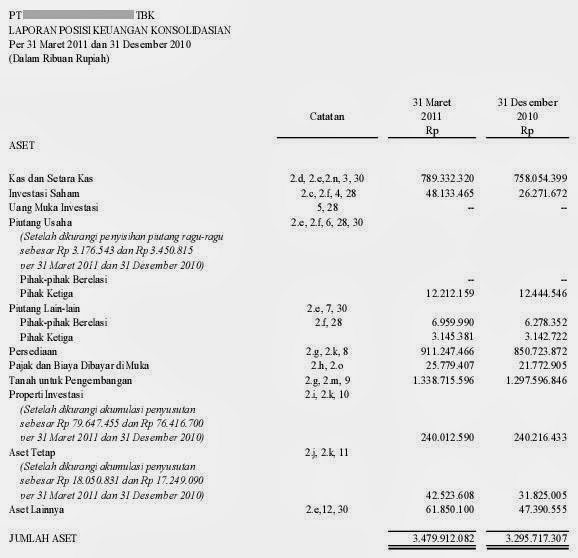

Gallery of Contoh Laporan Harga Pokok Penjualan Perusahaan Manufaktur