Bahasan pokok dari artikel ini mencakup diantaranya adalah. Perusahaan jasa berbeda dengan perusahaan dagang dan perusahaan manufaktur.

Cost Accounting 1 Pages 101 146 Text Version Fliphtml5

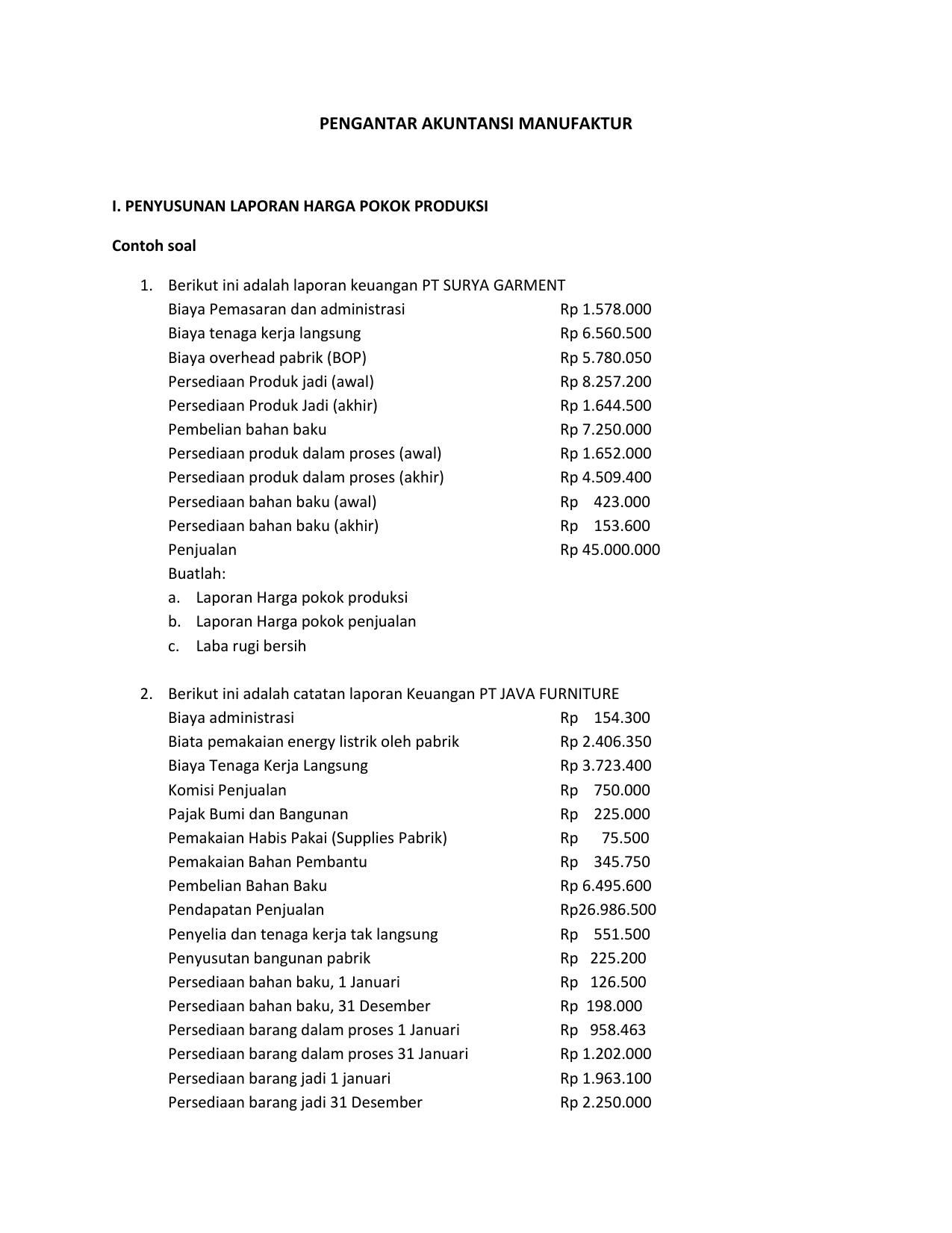

Contoh laporan harga pokok produksi perusahaan manufaktur. Pengertian harga pokok produksi menurut susilawati 2009 adalah akumulasi biaya yang dibebankan ke produk atau jasa. Pengertian perusahaan manufaktur laporan keuangan pada perusahaan manufaktur harga pokok produksi laporan neraca laporan laba rugi jurnal penutup serta sedikit ringkasan siklus akuntansi pada perusahaan manufaktur. Laporan ini berisi nilai modal awal perubahan modal karena prive atau hal lainnya yang tidak berkaitan dengan kegiatan perusahaan. 79 menjelaskan bahwa harga pokok adalah suatu produksi jumlah pengorbanan pengorbanan dapat diduga dan kuantitatif dapat diukur berhubungan dengan proses produksi yang dilakukan pada saat pertukaran dan dalam kebanyakan hal harus didasarkan atas nilai pengganti kesatuan kesatuan nilai yang telah dikorbankan. Contoh laporan keuangan perusahaan manufaktur contoh gambar laporan harga pokok produksi gambar 1 contoh gambar laporan laba rugi gambar 2 contoh gambar laporan neraca gambar 3. Hpp harga pokok produksi persediaan barang awal persediaan barang akhir.

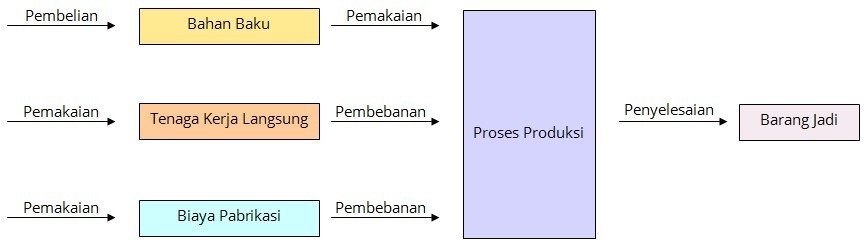

Perhitungan ini dilakukan untuk mengetahui besarnya biaya produksi yang akan dikeluarkan perusahaan saat akan memproduksi barang atau jasadan dapat digunakan untuk menentukan harga jual produk menghitung. Contoh laporan keuangan manufaktur adalah artikel yang berisi tetang neraca perusahaan manufaktur laporan rugi laba dan laporan harga pokok produksi. Dalam perusahaan dagang di kenal dengan istilah harga pokok penjualan hpp sedangkan dalam perusahaan manufaktur di kenal dengan harga pokok produksi. Mengenai pemahaman harga pokok menurut winardi 1990. Jurnal penutup untuk perusahaan manufaktur berbeda dengan perusahaan dagang. Perusahaan manufaktur memerlukan banyak rekening untuk menentukanmenghitung harga pokok produksi tetapi yang ditampilkan dalam laporan laba rugi hanya totalnya saja sedangkan rinciannya disajikan dalam skedul harga pokok produksi.

Saldo rekening ini kemudian ditransfer ke rekening ikhtisar rugi laba. Cara menyusun harga pokok produksi perusahaan manufaktur sedikit ada perbedaan. Contoh skedul harga pokok produksi sebagai lampiran laporan laba rugi diatas. Dalam laporan laba rugi perusahaan jasa tidak ada hpp. Harga pokok penjualan hpp merupakan total keseluruhan biaya yang dikeluarkan secara langsung oleh perusahaan untuk mendapatkan barang atau jasa yang dijual. Dalam perusahaan manufaktur rekening harga pokok produksi digunakan untuk menutup semua rekening yang akan dilaporkan di skedul harga pokok produksi.

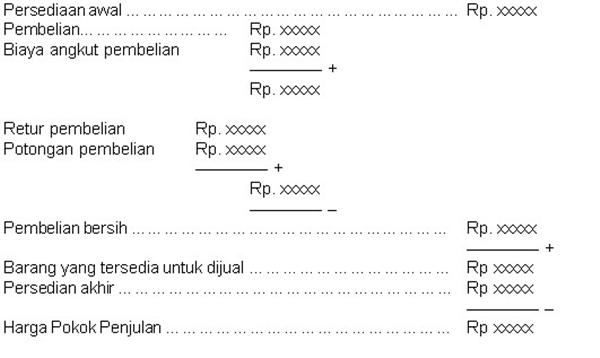

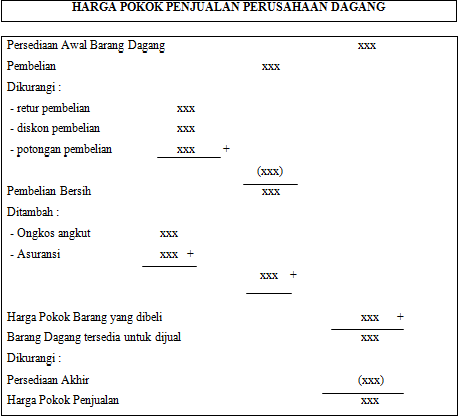

Harga pokok produksi menurut supriyono 2013 mendifinisikan bahwa harga perolehan atau harga pokok adalah jumlah yang dapat diukur dalam satuan uang dalam bentuk kas yang dibayarkan atau nilai aktiva lainnya yag dapat diserahkan atau dikorbankan atau jasa yang diserahkan. Rumus hpp pada perusahaan manufaktur yaitu. Tahap terakhir hitung harga pokok penjualan. Apa itu harga pokok penjualan. Dalam perusahaan dagang yang ada hanya pembelian barang yang langsung di jual kembali dengan mengambil selisih.

Gallery of Contoh Laporan Harga Pokok Produksi Perusahaan Manufaktur