Mudah mudahan bisa paham pajak keluaran dan pajak masukan merupakan satu jenis pajak yaitu pajak pertambahan nilai ppn. Ulasan tentang contoh soal dan jawaban ppn masukan dan keluaran.

Contoh Perhitungan Ppn Masukan Dan Keluaran

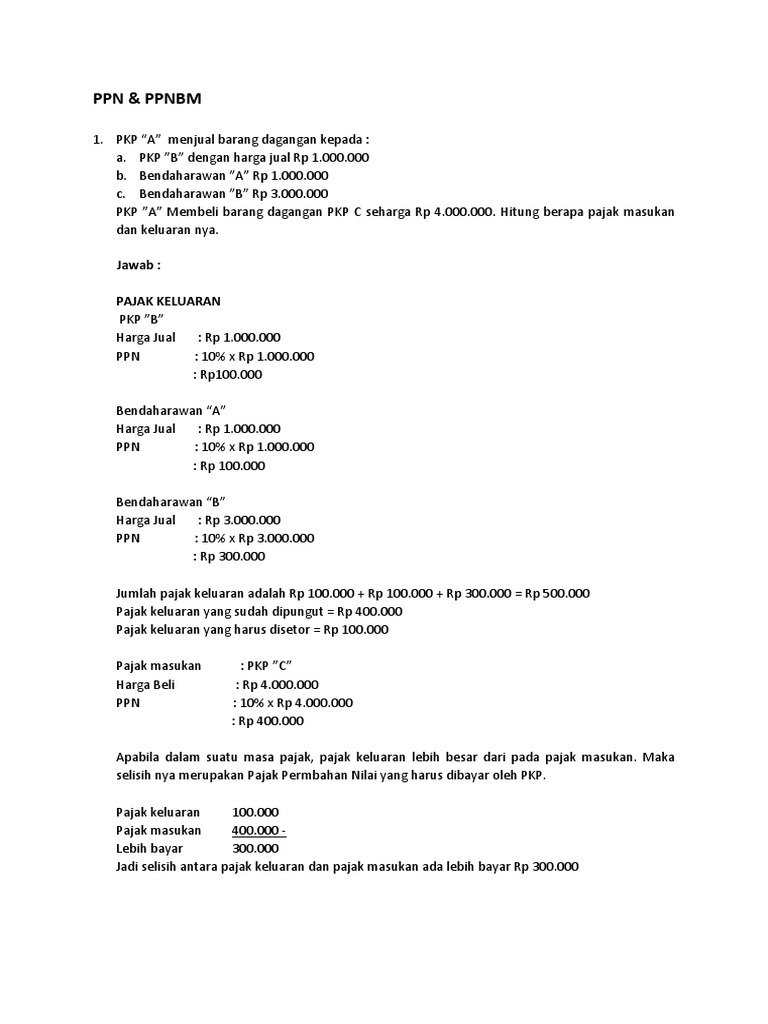

Contoh pajak masukan dan pajak keluaran. Ppn masukan dan keluaran merupakan dua istilah yang dikenal dalam jenis pajak ppn. Model dan contoh sistem informasi manufaktur. Kunjungi juga artikel lainnya. Itulah tadi contoh jurnal pajak pertambahan nilai ppn masukan dan keluaran. Pajak pertambahan nilai suatu pengantar ppt download. Admin blog berbagi contoh soal 2019 juga mengumpulkan gambar gambar lainnya terkait contoh soal pajak masukan dan pajak keluaran dibawah ini.

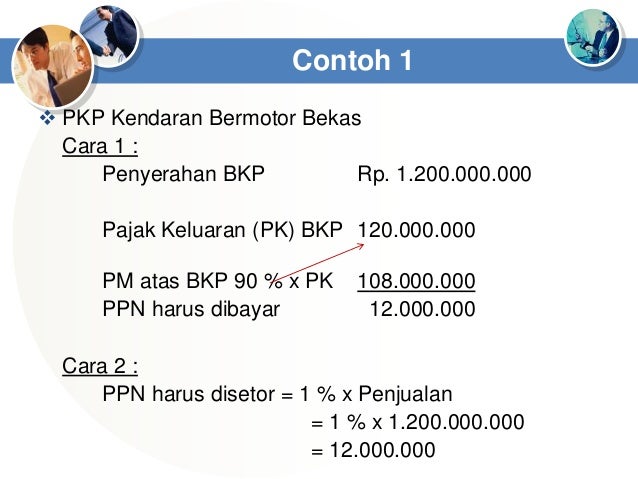

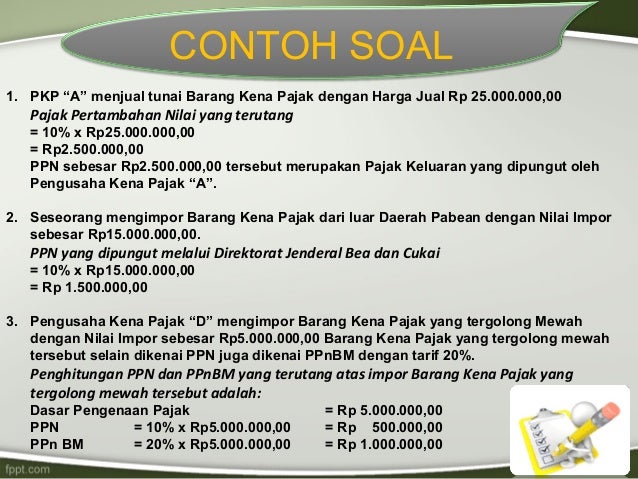

Kali ini software akuntansi easy accounting system akan membahas tentang perbedaan pajak masukan dan pajak pengeluaran. Ppn adalah pajak yang dikenakan pada setiap penambahan nilai dari suatu barang dan atau jasa dalam peredarannya dari produsen ke konsumen dengan variasi tarif yang berbeda. Ppn keluaran rp 60000000. Hehe ane iseng iseng nyari juga tu 7017543859 darimana dan akhirnya dapet hehe dari total pajak masukan dikali total penjualan yang kena ppn yang 600juta ditambah 900 juta doang dibagi total seluruh penjualan 1. Contoh fungsi mengatur dalam pajak kebijakan fiskal dan. 10 contoh pembelian dan penjualan tunai kredit retur.

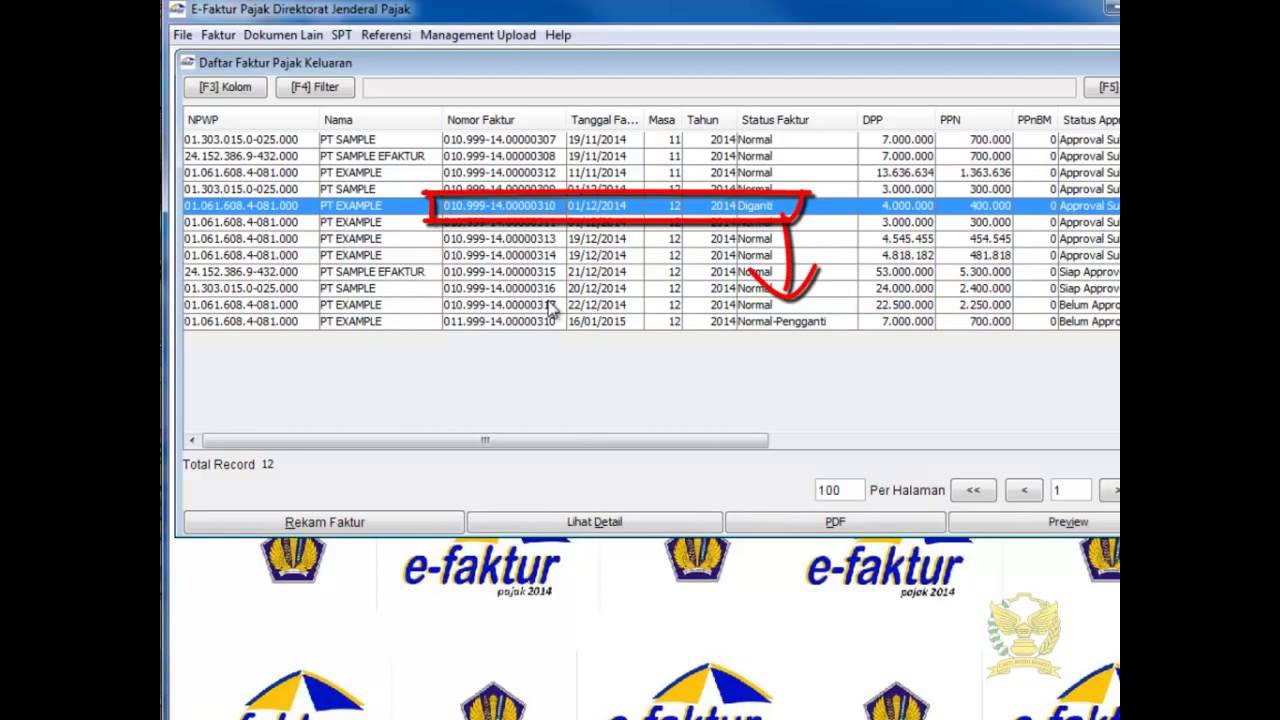

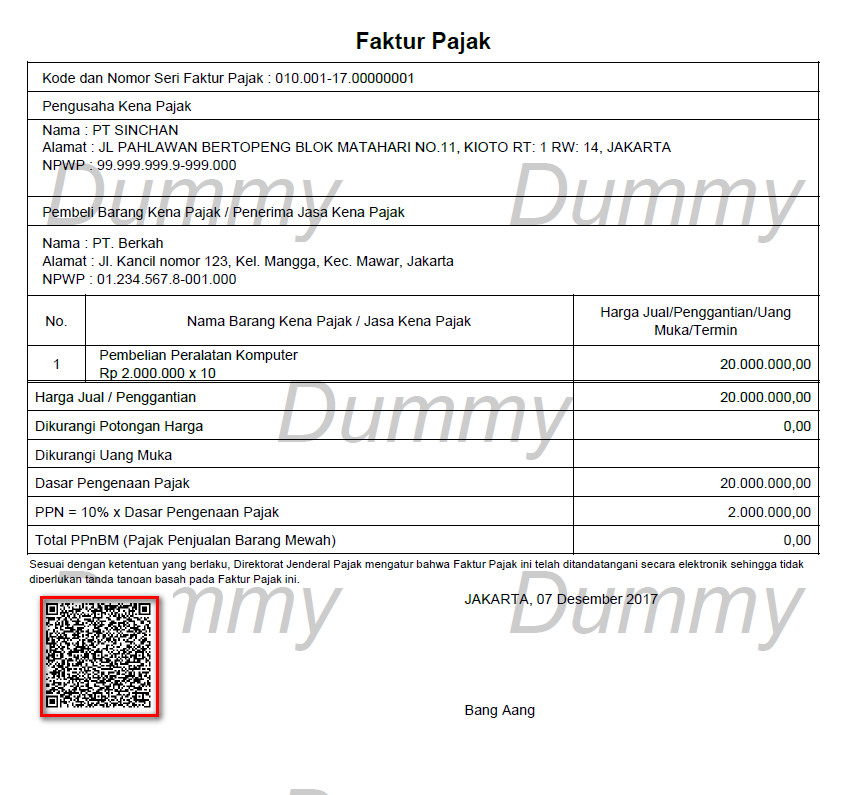

Mekanisme dalam proses pemungutan penyerahan serta pelaporan pajak pertambahan nilai ppn adalah pihak pedagang atau produsen yang kemudian muncul lah istilah pengusaha kena pajak pkp. Ppn masukan merupakan pajak yang dikenakan ketika pengusaha kena pajak pkp melakukan pembelian atas barang kena pajak bkp danatau jasa kena pajak jkp. Pajak masukan dan pajak keluaran termasuk kedalam pajak pertambahan nilai ppn. Semoga bermanfaat dan terimakasih banyak atas kunjungannya. Pajakers admin mau jelaskan sedikit tentang pajak masukan dan pajak keluaran. Dalam tata cara ini jumlah yang harus dibayarkan oleh pkp dapat berubah sesuai dengan pajak masukan yang dibayar.

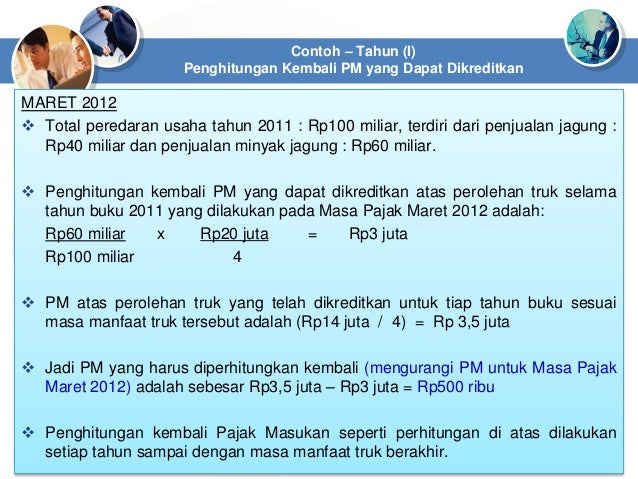

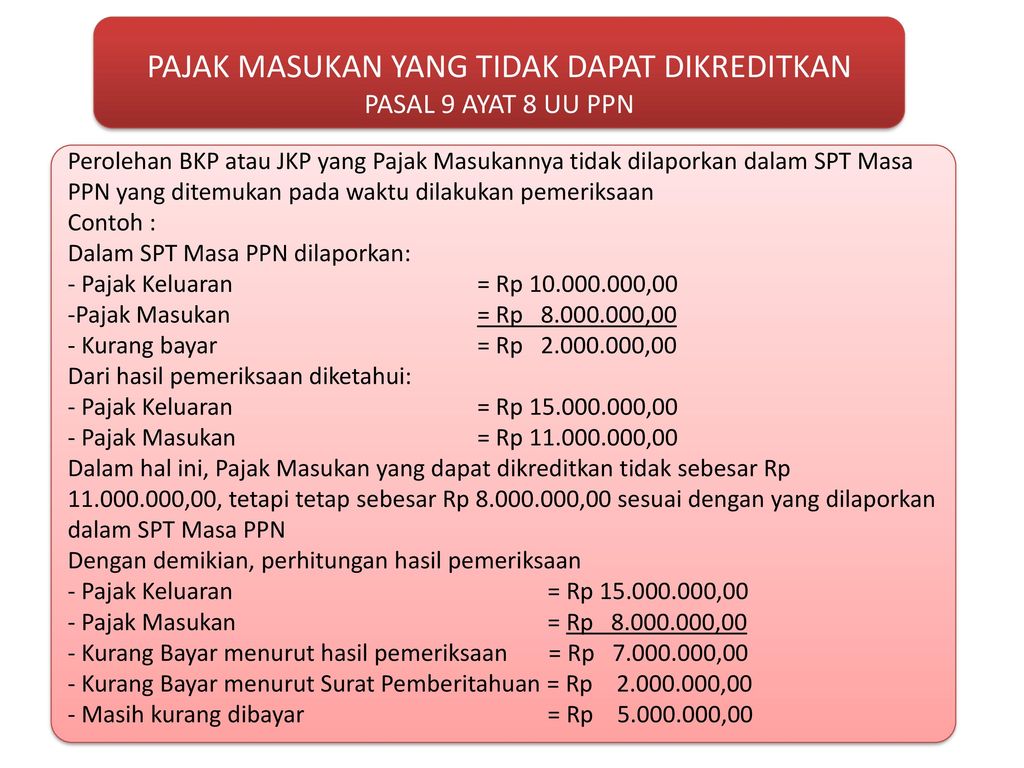

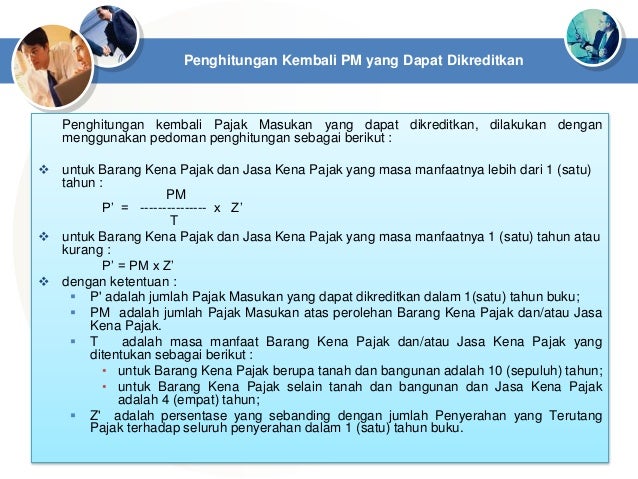

Fungsinya untuk menghitung seberapa besar ppn yang perlu wajib pajak setorkan ke pemerintah. Meskipun banyak angka angka semoga tetap bisa dipahami dengan baik. Pajak masukan adalah ppn yang telah dipungut oleh pkp pada saat pembelian barang atau jasa kena pajak dalam masa pajak tertentu. Sebaliknya apabila dalam masa pajak tersebut masa pajak masukan lebih besar dari pajak keluaran kelebihan pajak masukan dapat dikompensasikan ke masa pajak berikutnya. Pajak masukan yang dapat dikreditkan tetapi belum dikreditkan dengan pajak keluaran pada masa pajak yang sama dapat dikreditkan pada masa pajak berikutnya paling lama 3 tiga bulan setelah berakhirnya masa pajak yang bersangkutan sepanjang belum dibebankan sebagai biaya dan belum dilakukan pemeriksaan. Perbedaan pajak masukan dan pajak keluaran.

Gallery of Contoh Pajak Masukan Dan Pajak Keluaran