Contoh penghitungan pph pasal 25. Sebelumnya saya telah sharing contoh perhitungan pph wp badan yang peredaran brutonya tidak melebihi rp.

Pph 22 23 24 25 26

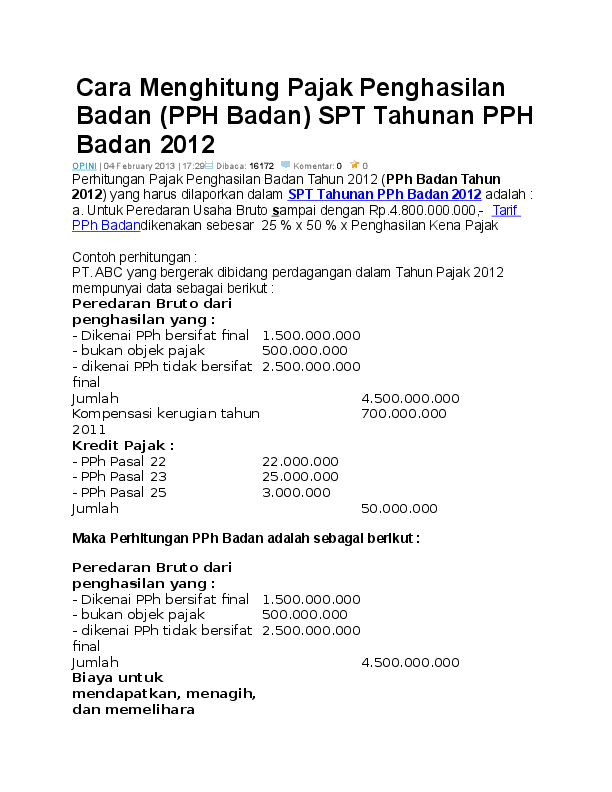

Contoh perhitungan pph 25 badan. Peredaran bruto setahun lebih dari 50 miliar rupiah. Setiap wajib badan yang melakukan kegiatan usaha akan dikenai pajak penghasilan pph pasal 25 berupa angsuran pph setiap bulannya. Penghasilan neto laba fiskal dapat dihitung berdasarkan pembukuan sebesar rp12000000000 setahun. Pt meranti tbk memiliki penghasilan kena pajak tahun 2012 sebesar rp. Contoh perhitungan pph pasal 25. Pt langit merah bergerak di bidang produksi makanan dimana penjualannya dimasukkan ke banyak supermarket atau toko besar.

Badan usaha yang memiliki pendapatan bruto sampai 48 milyar per tahun dikenakan tarif pajak pph final yaitu pph pasal 4 ayat 2 dengan perhitungan pajak yaitu 1 dikalikan dengan seluruh pendapatan bruto dari hasil usaha perseroan dan berdasarkan pp 46 tahun 2013 maka wajib pajak atau badan usaha wajib menyetorkan pajak pph tersebut setiap bulan paling lambat tanggal 15. Tarif cara perhitungan dan pelaporannya. Tujuannya adalah untuk meringankan beban wajib pajak badan. Besarnya angsuran pph pasal 25 untuk wajib pajak bumn dan bumd dengan nama dan dalam bentuk apapun kecuali wajib pajak bank dan sewa guna usaha dengan hak opsi adalah sebesar pajak penghasilan yang dihitung berdasarkan penerapan tarif umum atas laba rugi fiskal menurut rencana kerja dan anggaran pendapatan rkap tahun pajak yang bersangkutan yang telah disesuaikan rapat umum pemegang saham. 4800000000 sekarang saya akan sharing contoh menghitung pph wp badan yang peredaran brutonya di atas 4800000000 sd 50000000000 untuk wajib pajak yang sesuai dengan kriteria ini maka perhitungan pajaknya sesuai dengan yang berlaku umum sesuai dengan pasal 17 ayat 1 huruf. Besarnya pph pasal 25 bulan februari 2019 sebagai berikut.

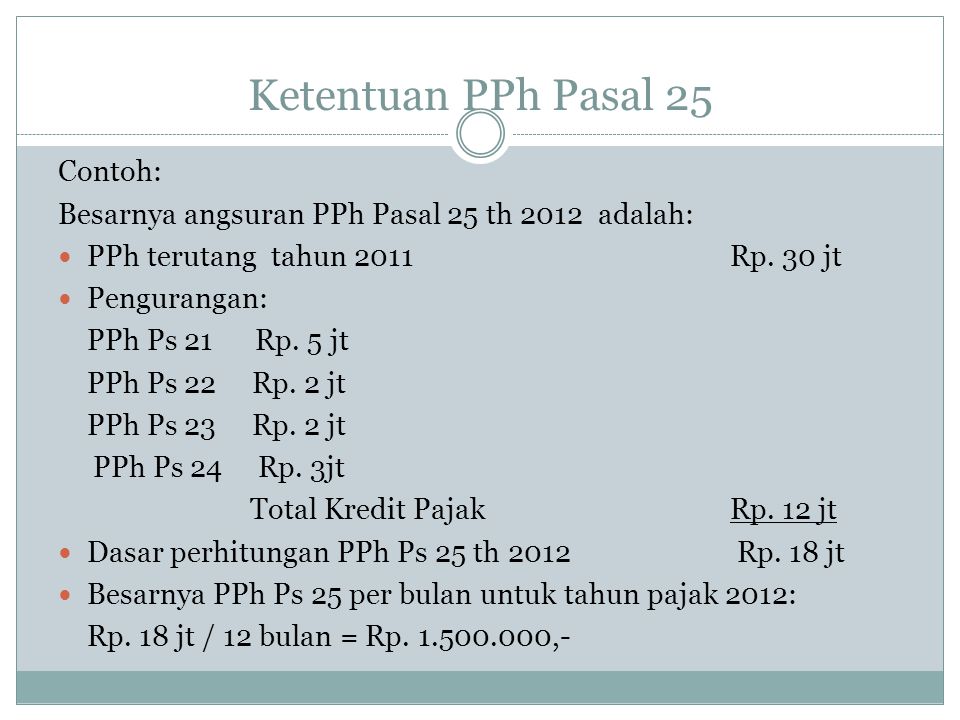

Pph pasal 22 pungutan sebesar 100 bagi yang tidak memiliki npwp pph pasal 24 yaitu pajak penghasilan yang dibayar atau terutang di luar negeri dan boleh dikreditkan. Pajak penghasilan pasal 25 adalah pembayaran pajak penghasilan secara angsurantujuannya adalah untuk meringankan beban wajib pajak mengingat pajak yang terutang untuk wajib pajak baik badan usaha maupun wajib pajak orang pribadi harus dilunasi dalam jangka waktu satu tahun. Mulia terdaftar sebagai wajib pajak dalam negeri pada kpp c tanggal 1 februari 2015. Klasifikasi tarif pph 25 badan. Menghitung pajak penghasilan badan haruslah dilakukan secara hati hati agar terhindar dari kesalahan yang akan mengundang sanksi maupun denda pajak. Pertama badan usaha yang memiliki pendapatan bruto sampai rp48 miliar per tahun atau sering disebut usaha mikro kecil dan menengah umkm berdasarkan peraturan pemerintah nomor 23 tahun 2018 dikenakan tarif pajak pph final yaitu pph pasal 4 ayat 2 dengan perhitungan pajak 05 dikalikan dengan seluruh pendapatan bruto dari hasil usaha.

Sederhananya pph 25 badan adalah pembayaran pajak yang dilakukan dengan angsuran. Peraturan pemerintah nomor 81 tahun 2007 tentang penurunan tarif pph bagi wajib pajak badan dalam negeri yang berbentuk perseroan terbuka. 25 x penghasilan kena pajak setelah dapat dihitung dan di ketahui nila i pajak penghasilan badan pph badan yang masih harus dibayar maka hasil perhitungan te rsebut dapat dilaporkan dalam spt tahunan pph badan 2019 paling lambat 30 april 2020. Pph terutangnya 25 5 x rp 125000000000 rp 25000000000 peraturan terkait.

Gallery of Contoh Perhitungan Pph 25 Badan