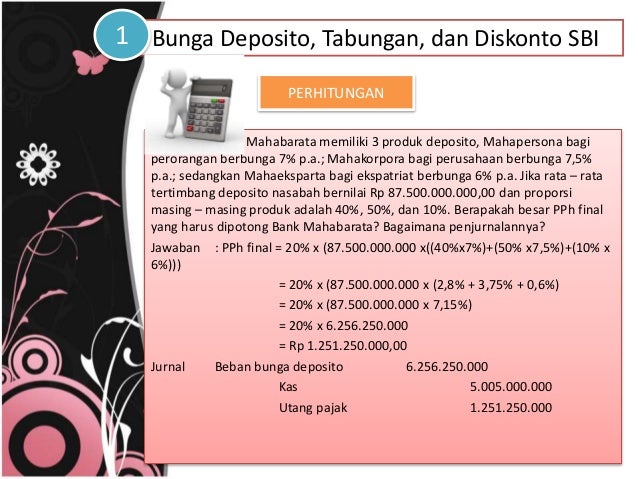

Penghasilan di bawah ini dapat dikenai pph pasal 4 ayat 2 bersifat final. Pph pasal 4 ayat 2 15 x rp8000000 rp1200000 apabila dalam contoh di atas investor atau pembeli obligasi adalah wajib pajak reksadana maka penghitungan pph pasal 4 ayat 2 atas bunga yang diperoleh pada saat jatuh tempo tanggal 31 desember 2011 adalah sebagai berikut.

Operator Operator

Contoh perhitungan pph pasal 4 ayat 2. Perhitungan pph pasal 4 ayat 2. Perhitungan pph pasal 4 https. Pph pasal 4 ayat 2 untuk lebih memahami ketentuan pajak penghasilan selanjutnya disingkat pph pasal 4 ayat 2 silahkan disimak penjelasan seputar pph pasal 4 ayat 2 berikut ini. Sebuah instansi pusdiklat membayar biaya sewa gedung untuk kegiatan diklat pada sebuah perusahaan bernama ptharapan jaya pkp dan memiliki npwp sebesar rp 1100000000 harga sudah termasuk ppn. Berikut ini rincian tarif pph pasal 4 ayat 2pph final terbaru untuk objek pajak ukmwiraswastabisnis online jasa konstruksi sewa tanah atau bangunan dan lain lain. Apakah sekarang anda sudah memahami dan mengerti perhitungan dari pph pasal 4 ini.

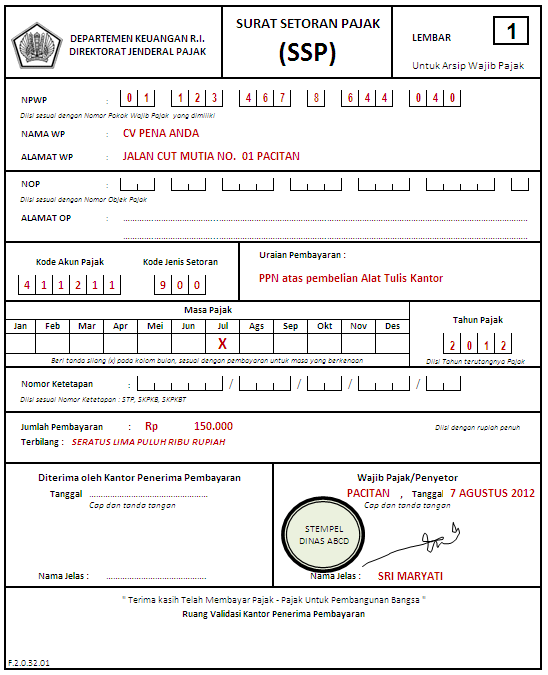

Perhitungan pajak penghasilan berdasarkan pasal 4 ayat 2 berikut ini ilustrasi penghitungan pajak pph final berdasarkan pasal 4 ayat 2. Pph pasal 4 ayat 2 final atas penghasilan tersebut adalah sebesar. Contoh perhitungan pph pasal 4 ayat 2 final. Yang menjadi pemenang tender adalah pt sehat sejahtera sebagai pelaksana konstruksi. Melakukan pemotongan pph pasal 4 ayat 2 sesuai dengan tarif yang berlaku dan memberikan bukti potong melalui aplikasi e spt pph pasal 4 ayat 2 melakukan penyetoran pph pasal 4 ayat 2 dengan terlebih dahulu membuat kode billing map kjs 411128 409 melaporkan e spt pph pasal 4 ayat 2 melalui djponlinepajakgoid atau asp. Rp55000000 x 1 rp550000.

Jadi pengetahuan tentang kewajiban perpajakan harus kita update sendiri baik. Karena bersifat final pemotongan pajak ini tidak dapat dikreditkan. Tarif pph pasal 4 ayat 2pph final terbaru untuk masing masing objek pajaknya bervariasi dan bersifat final. 1155 unknown 1 comment kawan kawanku sekalian kewajiban perpajakan sudah melekat dalam jabatan bendahara. Contoh pemotongan dan penghitungan pph pasal 4 ayat 2 atas penghasilan dari usaha jasa konstruksi cv polan badan memiliki npwp menerima penghasilan atas jasa kosntruksi yang diserahkannya ke dinas pendidikan kota a sebesar rp 400000000. Silakan beri komentar dan opini anda pada kolom yang sudah kami siapkan di bawah ini terima kasih.

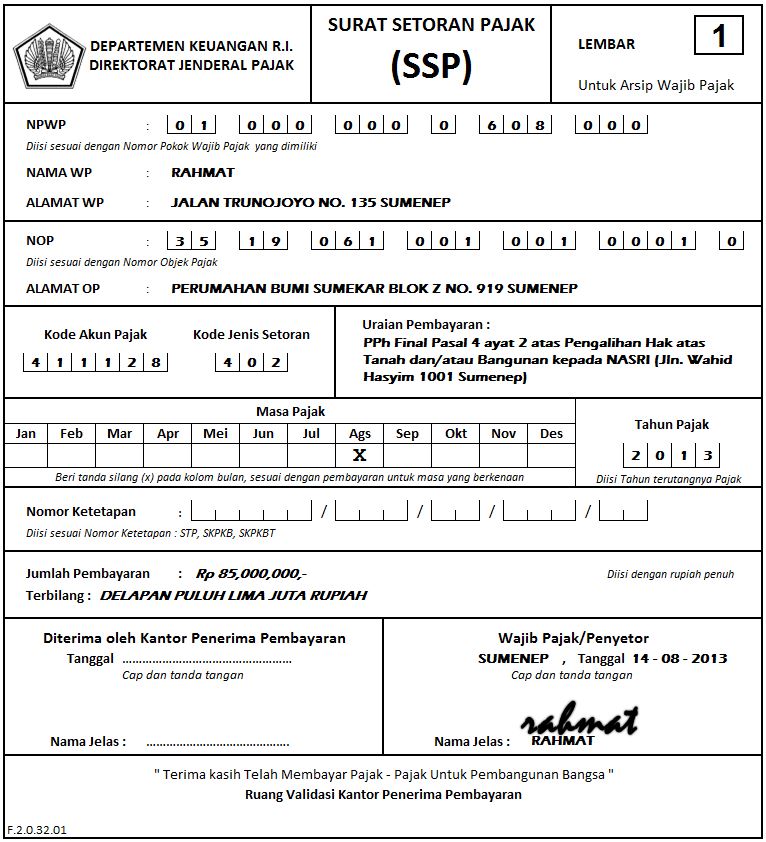

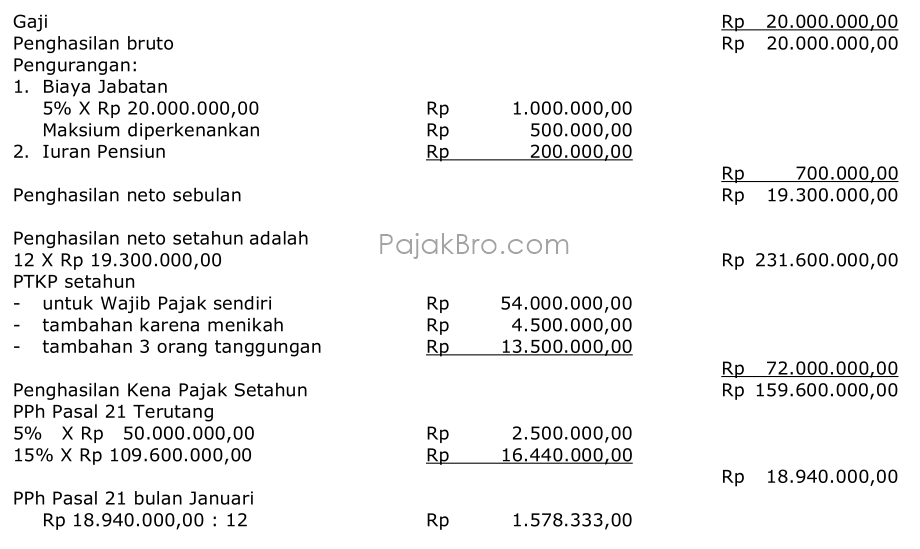

Setelah pada bagian sebelumnya telah dibahas tentang contoh perhitungan soal pph pasal 4 ayat 2 kali pembahasan dilanjutkan dengan penjelasan beberapa contoh soal mengenai pph pasal 4 ayat 2 lainnya seperti pajak atas hadiah undian pengalihan hak atas tanah dan bangunan usaha jasa konstruksi persewaan tanah bangunan serta atas penghasilan dari wajib pajak yang memiliki peredaran bruto. Inspektorat pemerintah provinsi jawa timur akan melakukan sebuah pembangunan gedung kantor inspektorat provinsi.

Gallery of Contoh Perhitungan Pph Pasal 4 Ayat 2