Pada baris pertama yaitu gaji diisi 8000000 sesuai dengan contoh kasus baris kedua 40000 untuk premi jaminan kecelakaan kerja didapatkan dari 05 0005 dikali gaji 8000000 kemudian premi jaminan kematian sebesar 24000 didapat dari 03 dikali gaji. Berdasarkan jawaban yang ada di atas maka besarnya pajak yang harus dibayarkan tersebut adalah pajak pph setiap bulannya.

Cara Hitung Pph 21 Dengan Gross Gross Up Dan Nett

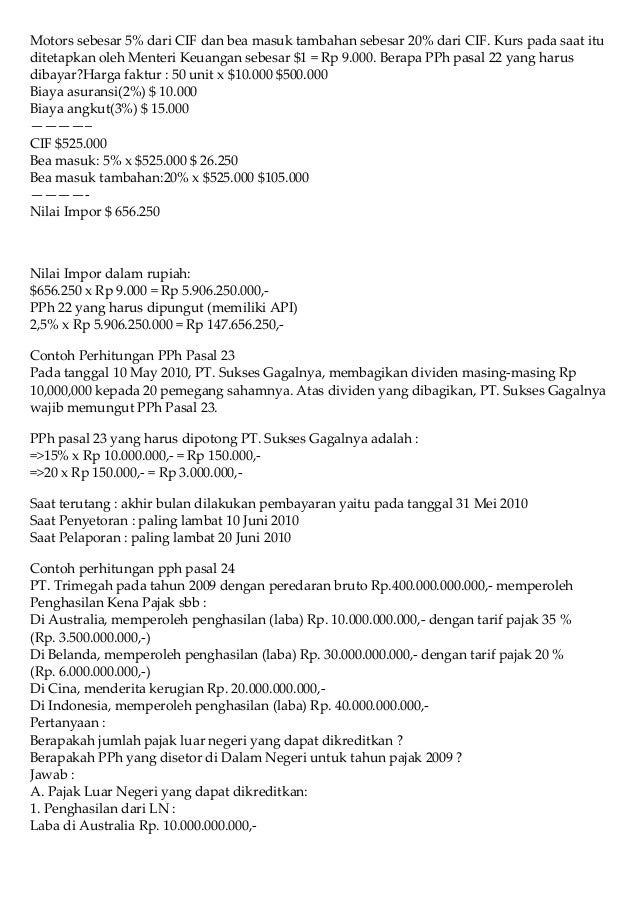

Contoh soal perpajakan pph 21. Sebelumnya telah dibahas poin poin penting terkait pajak penghasilan pph pasal 21 antara lain mengenai pengertian dan pihak pemotong kategori penerima penghasilan jenis penghasilan yang dipotong penghasilan tidak kena pajak ptkp dasar pengenaan dan pemotongan serta ketentuan tarif pph pasal 21kini untuk lebih memahaminya berikut adalah beberapa ulasan contoh soal perhitungan pph. Soal dan jawaban pph pasal 21 soal. Penjelasan contoh soal pph pasal 21 dan jawaban. Pasti maju merupakan perusahaan yang bergerak di bidang usaha jasa konstruksi pada akhir tahun pajak 2014 telah membayarkan gaji. Sehingga sang karyawan harus membayar pajak dengan jumlah tersebut selama besar gaji yang diterimanya sama. Sahil memiliki npwp sejak bulan maret 2014 sebagai dasar pemotongan pph pasal 21 bulan maret 2014 sedangkan sahil bekerja di pt pasti maju mulai awal bulan januari 2014.

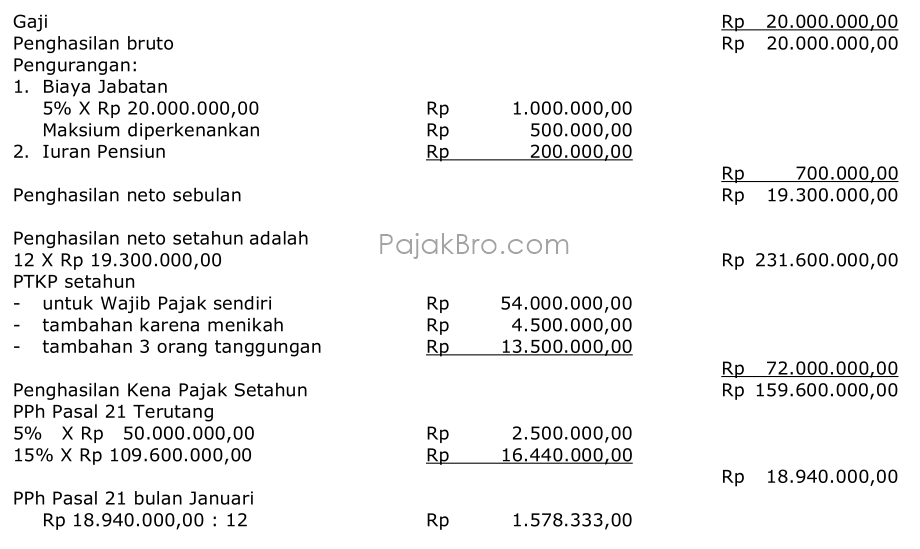

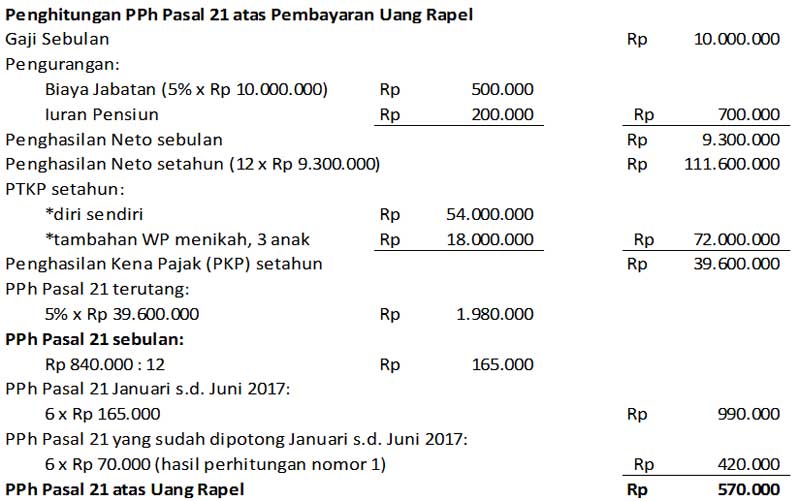

Contoh 3 penghitungan pph 21 pegawai tetap dr. Mari kita bahas baris per baris perhitungan pph 21 di atas. Dalam hal jumlah upah kumulatif yang diterima atau diperoleh dalam satu bulan kalender telah melebihi rp1020000000 maka pph pasal 21 dihitung dengan menerapkan tarif pasal 17 ayat 1 huruf a uu pph atas jumlah upah bruto dalam satu bulan yang disetahunkan setelah dikurangi ptkp dan pph pasal 21 yang harus dipotong adalah sebesar pph pasal 21 hasil perhitungan tersebut dibagi 12. Aulia rais menikah dan mempunyai 3 anak kandung merupakan dokter spesialis kandungan yang bekerja sebagai pegawai tetap di rumah sakit swasta sehat tentrem dengan gaji tetap sebesar rp2000000000.

Gallery of Contoh Soal Perpajakan Pph 21