Pembahasan penghitungan pph pasal 21 terutang. Dalam melakukan perhitungan pph 21 atau pajak penghasilan 21 cara yang dilakukan berbeda beda tergantung jenis karyawan hal ini karena penghasilan atau upah yang diterima setiap karyawan juga berbeda sehingga mempengaruhi perhitungan.

Petunjuk Dan Contoh Pph Pasal 21

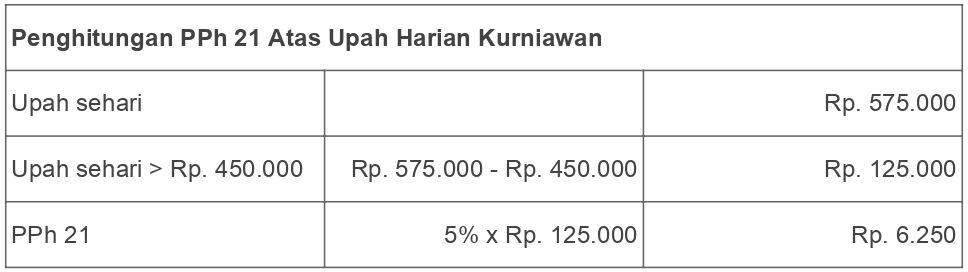

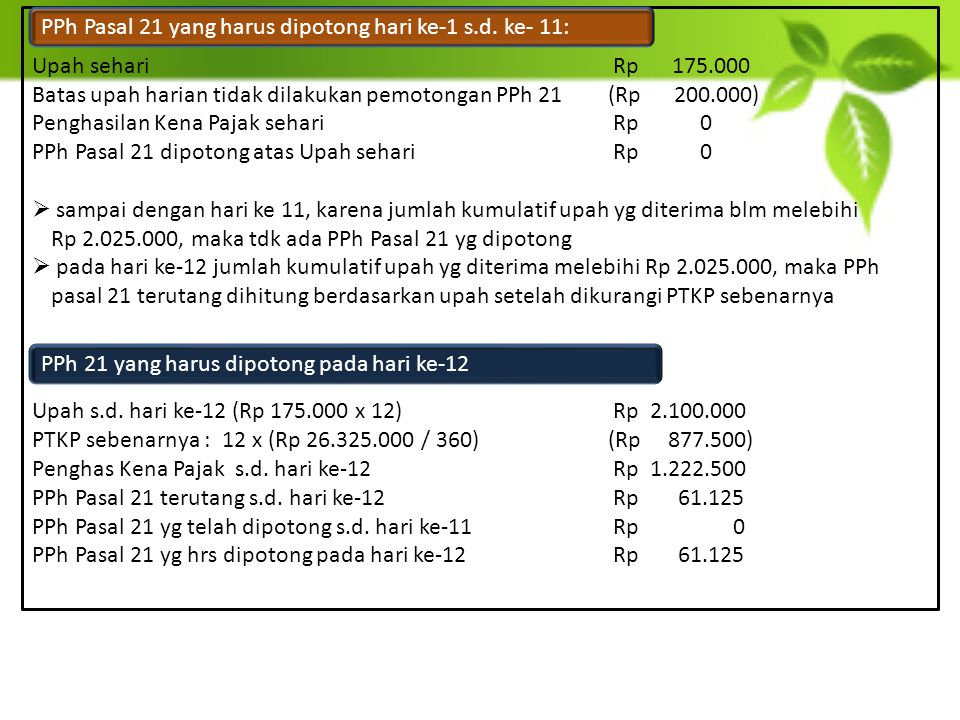

Contoh soal pph pasal 21 upah harian. Panduan lengkap menghitung pph 21 sesuai ptkp 2016 dalam peraturan tersebut pada pasal 12 ayat 3 disebutkan bahwa karyawan tidak tetap yang memperoleh penghasilan kumulatif dalam 1 satu bulan kalender melebihi rp 4500000 ptkp 2016 maka perhitungan pph 21 yang digunakan sama dengan perhitungan pph 21 karyawan tetapberikut adalah jenis jenis upah yang didapatkan oleh karyawan. Contoh perhitungan pph 21 untuk karyawan tidak tetap karyawan lepas harian fajar merupakan seorang pekerja belum menikah. Upah harian contoh 1 jarwo dengan status belum menikah pada bulan januari 20xx bekerja sebagai buruh harian pt gubel. Contoh perhitungan berikut merupakan contoh penghitungan pph pasal 21 atas penghasilan yang diterima atau diperoleh pegawai tidak tetap berupa upah harian upah mingguan upah satuan dan upah borongan. Pada bulan januari 2018 fajar bekerja sebagai tenaga kerja harian pt morisa tv serta mendapat upah rp 125000 per jumlah unit tv yang dapat diselesaikan. Pph pasal 21 yang terutang adalah 5 rp400000 rp20000 upah yang diterima hidayat pada hari ke 10 adalah.

Rp550000 rp20000 rp530000 perusahaan sebagai pemberi kerja sekaligus pemotong atau pemungut pajak wajib memahami ketentuan mengenai pph pasal 21 menghitung gaji harian karyawan. La bekerja selama 27 hari dan menerima upah harian sebesar rp20000000. Misalnya karyawan yang memiliki penghasilan sebesar rp 4900000 diatas pendapatan tidak kena pajak ptkp 2016 maka akan dikenakan pph 21.

Gallery of Contoh Soal Pph Pasal 21 Upah Harian