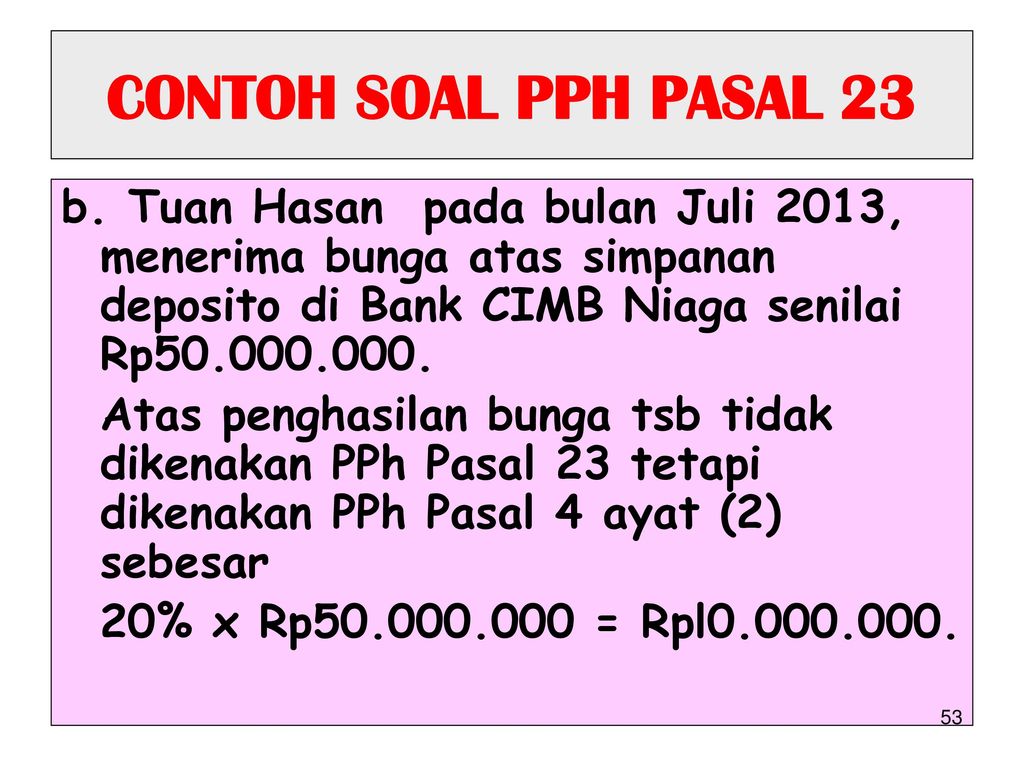

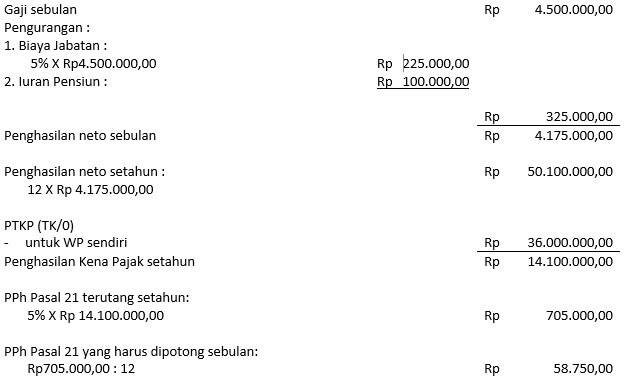

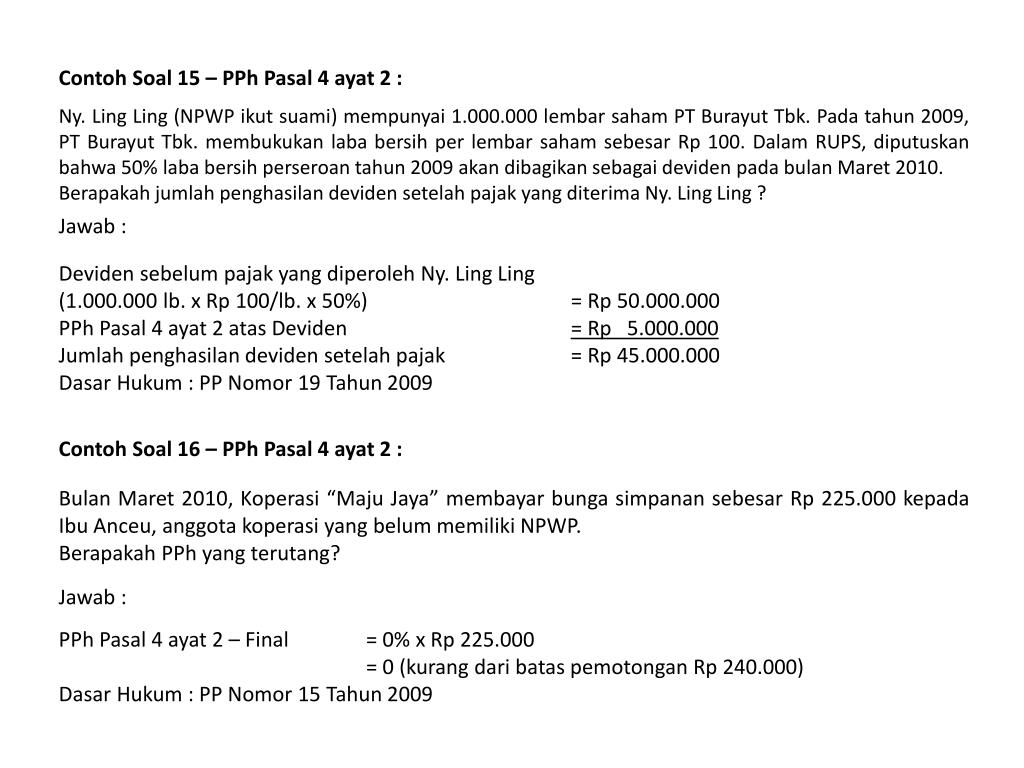

Pph pasal 4 ayat 2 15 x rp8000000 rp1200000 apabila dalam contoh di atas investor atau pembeli obligasi adalah wajib pajak reksadana maka penghitungan pph pasal 4 ayat 2 atas bunga yang diperoleh pada saat jatuh tempo tanggal 31 desember 2011 adalah sebagai berikut. Dalam hal jumlah upah kumulatif yang diterima atau diperoleh dalam satu bulan kalender telah melebihi rp1020000000 maka pph pasal 21 dihitung dengan menerapkan tarif pasal 17 ayat 1 huruf a uu pph atas jumlah upah bruto dalam satu bulan yang disetahunkan setelah dikurangi ptkp dan pph pasal 21 yang harus dipotong adalah sebesar pph pasal 21 hasil perhitungan tersebut dibagi 12.

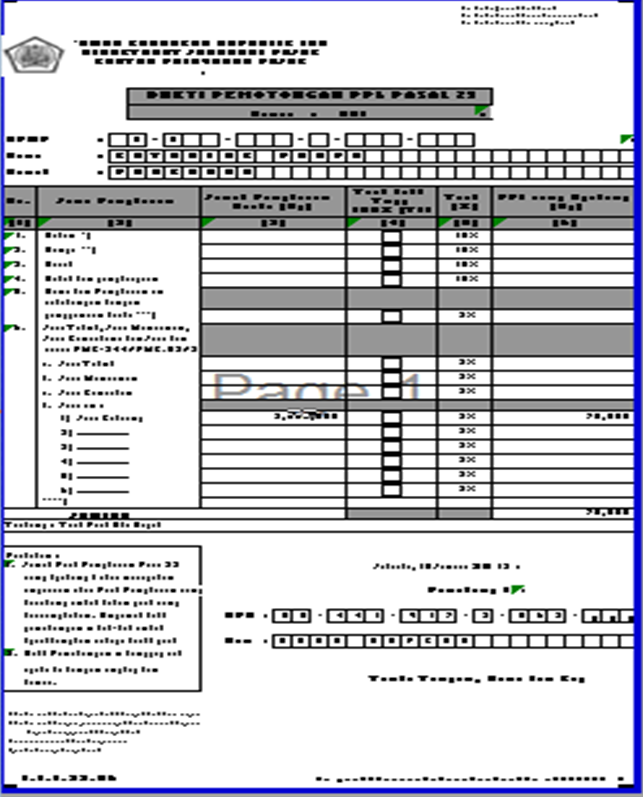

Petunjuk Dan Contoh Pph Pasal 21

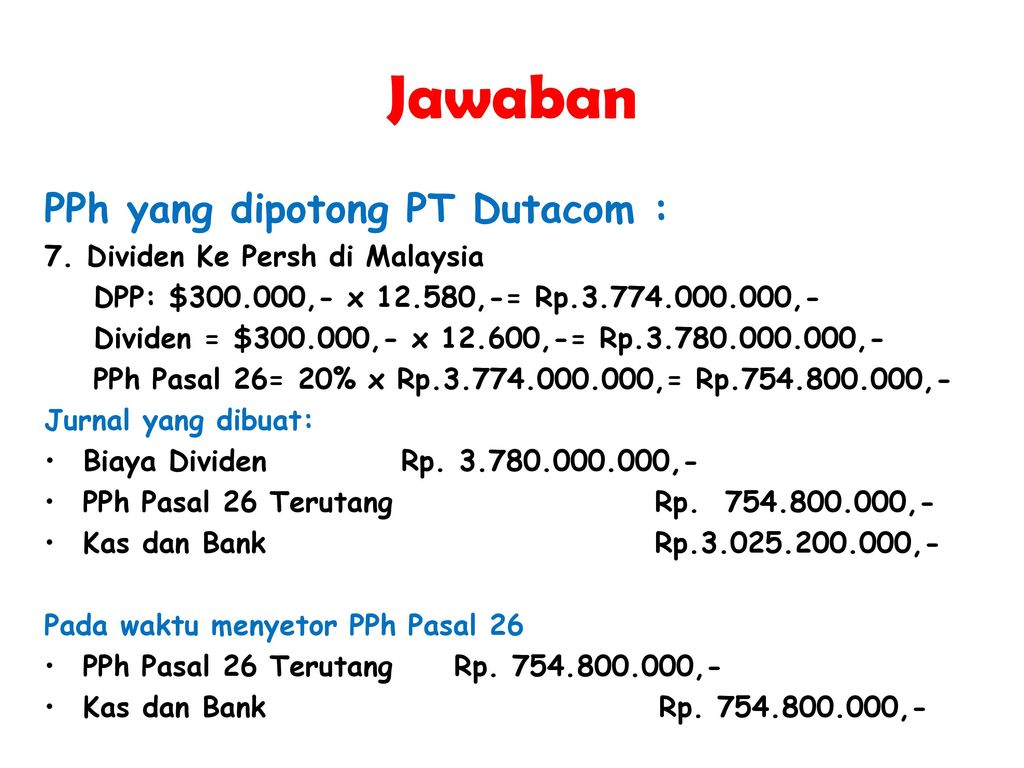

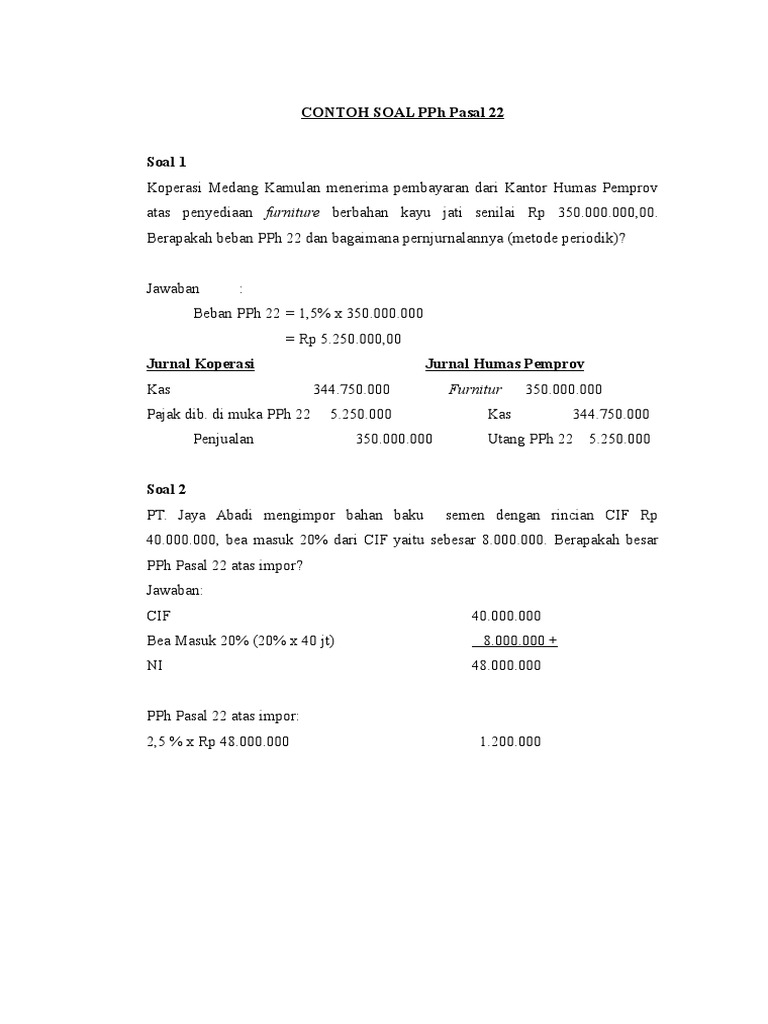

Contoh soal pph pasal 4 ayat 2 dan jawabannya. Setelah pada bagian sebelumnya telah dibahas tentang contoh perhitungan soal pph pasal 4 ayat 2 kali pembahasan dilanjutkan dengan penjelasan beberapa contoh soal mengenai pph pasal 4 ayat 2 lainnya seperti pajak atas hadiah undian pengalihan hak atas tanah dan bangunan usaha jasa konstruksi persewaan tanah bangunan serta atas penghasilan dari wajib pajak yang memiliki peredaran bruto. Wajib pajak yang disebutkan dalam soal memiliki npwp kecuali disebutkan lain 1. Sementara yang menjadi penerima penghasilan yang wajib membayar pph pasal 4 ayat 2 adalah penerima bunga deposito dan tabungan lainnya bunga obligasi dan surat utang negara bunga simpanan yang dibayarkan koperasi kepada anggota koperasi. Penghitungan pph pasal 21 penghitungan pph pasal 21 untuk pegawai tetap dan penerima pensiun berkala dibedakan menjadi 2 dua yaitu. Pph pasal 4 ayat 2 disebut pph final maksudnya adalah bahwa kewajiban perpajakan atas penghasilan yang diterima oleh penyedia barangjasa sudah selesai tidak diperhitungkan di akhir tahun. Data lengkap tentang contoh soal pph pasal 26 dan jawabannya.

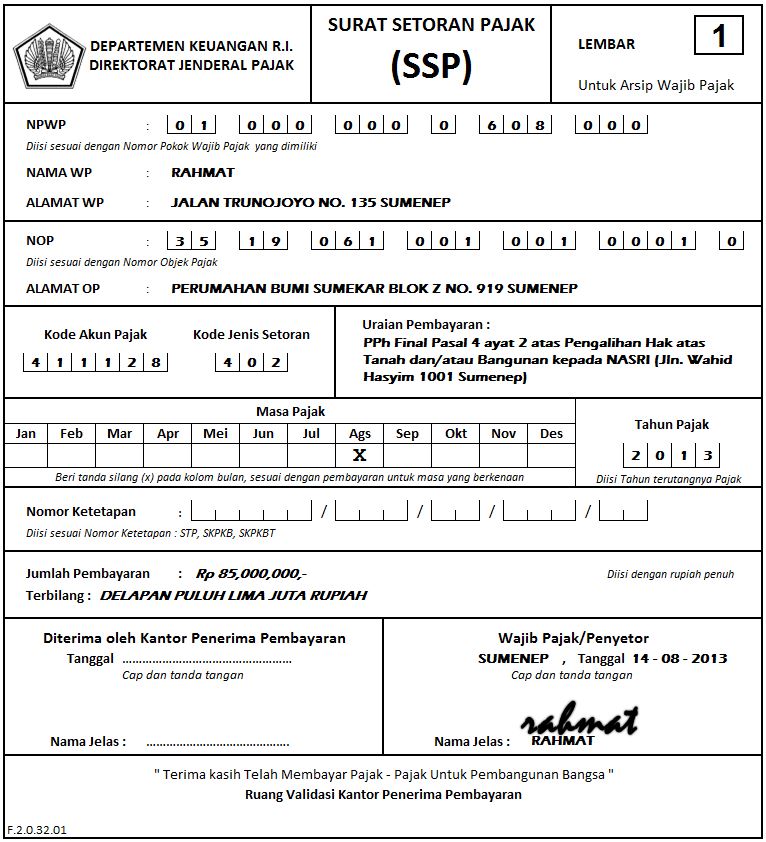

Jangan salah tidak semua spt nihil tidak wajib lapo. Contoh soal dan jawabannya jurnal hingga neraca saldo akuntansi. Contoh soal mengenai pemotongan dan pemungutan pph 2223pasal 4 ayat 2 admin. Pph pasal 4 ayat 2 atas persewaan gedung dan. Pilihlah jawaban yang paling benar. Yang menjadi pemotong pph pasal 4 ayat 2 seperti yang telah diatur dalam ketentuan adalah koperasi penyelenggara kegiatan otoritas bursa dan bendaharawan.

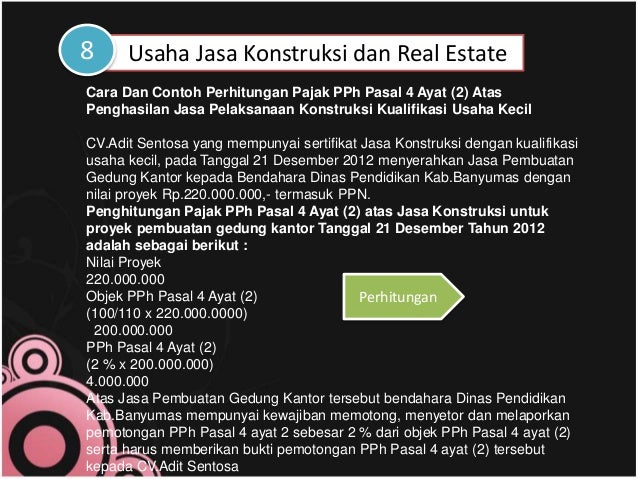

Om mau berbagi sedikit pengetahuan tentang pph final salah satunya adalah pph pasal 4 ayat 2. Penghitungan masa atau bulanan yang menjadi dasar pemotongan pph pasal 21 yang terutang untuk setiap masa pajak yang dilaporkan dalam surat pemberitahuan spt masa pph pasal 21 selain masa pajak desember atau masa pajak di mana pegawai tetap berhenti bekerja. Contoh pemotongan dan penghitungan pph pasal 4 ayat 2 atas penghasilan dari usaha jasa konstruksi cv polan badan memiliki npwp menerima penghasilan atas jasa kosntruksi yang diserahkannya ke dinas pendidikan kota a sebesar rp 400000000. Mencari informasi terkait contoh soal pph pasal 4 ayat 2 atas sewa.

Gallery of Contoh Soal Pph Pasal 4 Ayat 2 Dan Jawabannya