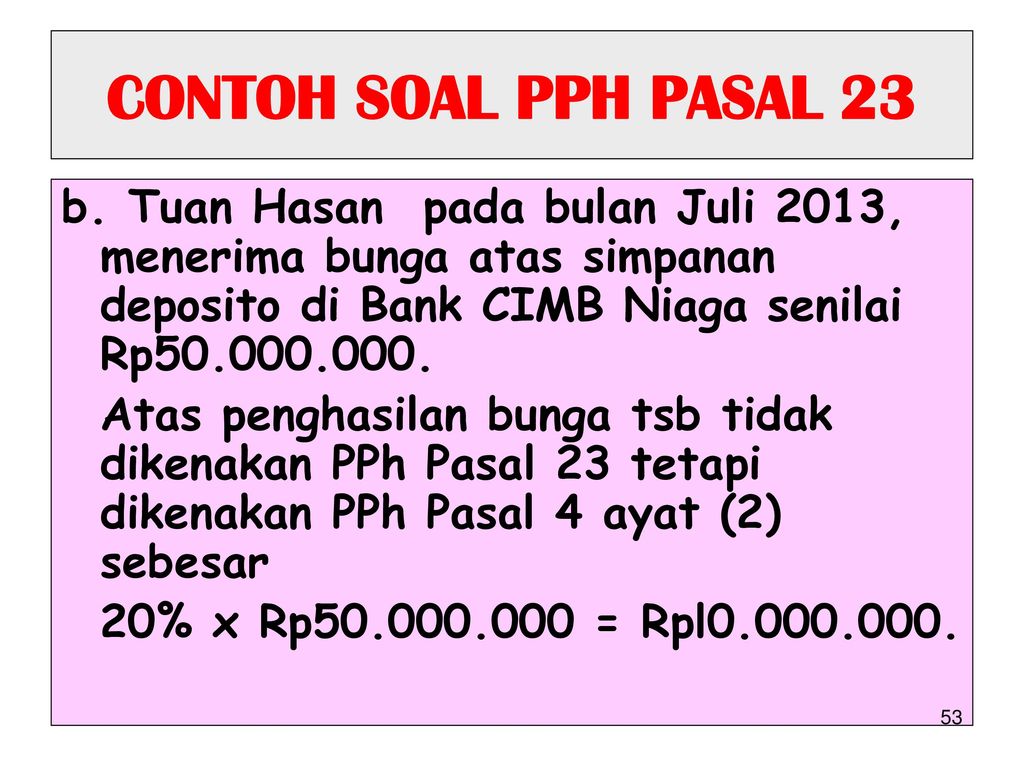

Pph pasal 4 ayat 2 kita kenal sebagai pph yang bersifat finalartinya pph yang telah dipotong tidak dapat dikreditkan sebagai pengurang pph pasal 29 di akhir tahun. Pph pasal 4 ayat 2 15 x rp8000000 rp1200000 apabila dalam contoh di atas investor atau pembeli obligasi adalah wajib pajak reksadana maka penghitungan pph pasal 4 ayat 2 atas bunga yang diperoleh pada saat jatuh tempo tanggal 31 desember 2011 adalah sebagai berikut.

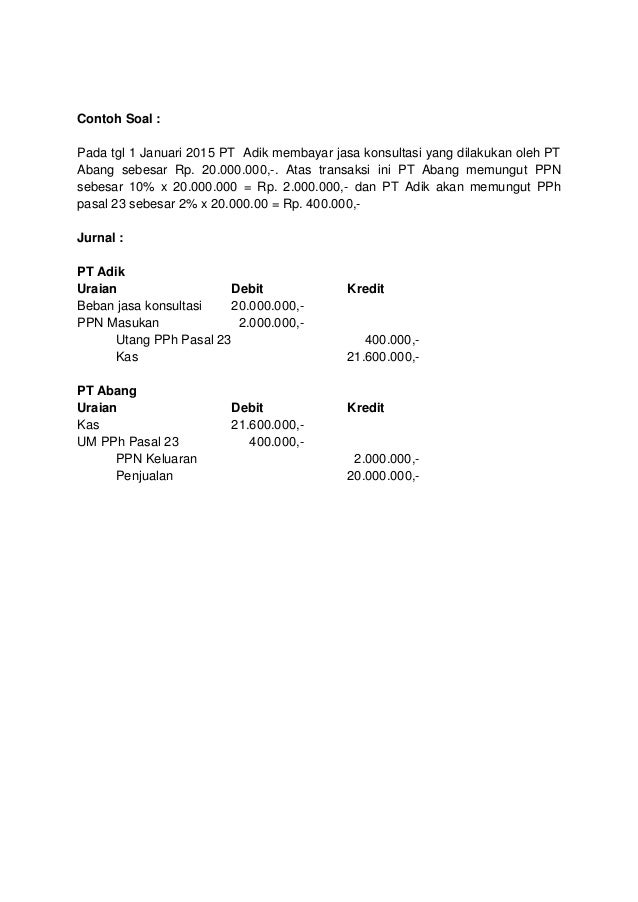

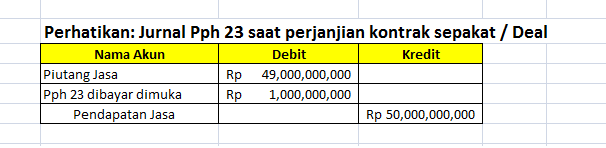

Contoh Jurnal Pph 23 Dan Pph Pasal 4 Ayat 2 Serta Ppn

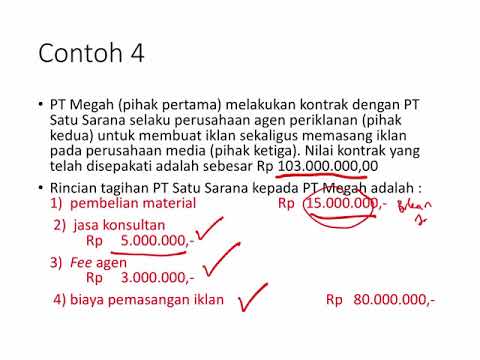

Contoh soal pph pasal 4 ayat 2. Lain halnya jika itu adalah transaksi yang melibatkan dua perusahaan. Ppn dan pph pasal 4 ayat 2 memiliki perbedaan yang tajam. Setelah pada bagian sebelumnya telah dibahas tentang contoh perhitungan soal pph pasal 4 ayat 2 kali pembahasan dilanjutkan dengan penjelasan beberapa contoh soal mengenai pph pasal 4 ayat 2 lainnya seperti pajak atas hadiah undian pengalihan hak atas tanah dan bangunan usaha jasa konstruksi persewaan tanah bangunan serta atas penghasilan dari wajib pajak yang memiliki peredaran bruto. Pembahasan contoh soal pph pasal 4 ayat 2 lainnya akan dibahas dalam pembahasan berikutnya. Om mau berbagi sedikit pengetahuan tentang pph final salah satunya adalah pph pasal 4 ayat 2. Contoh perhitungan tarif pph bdan dapat anda temukan di artikel ini.

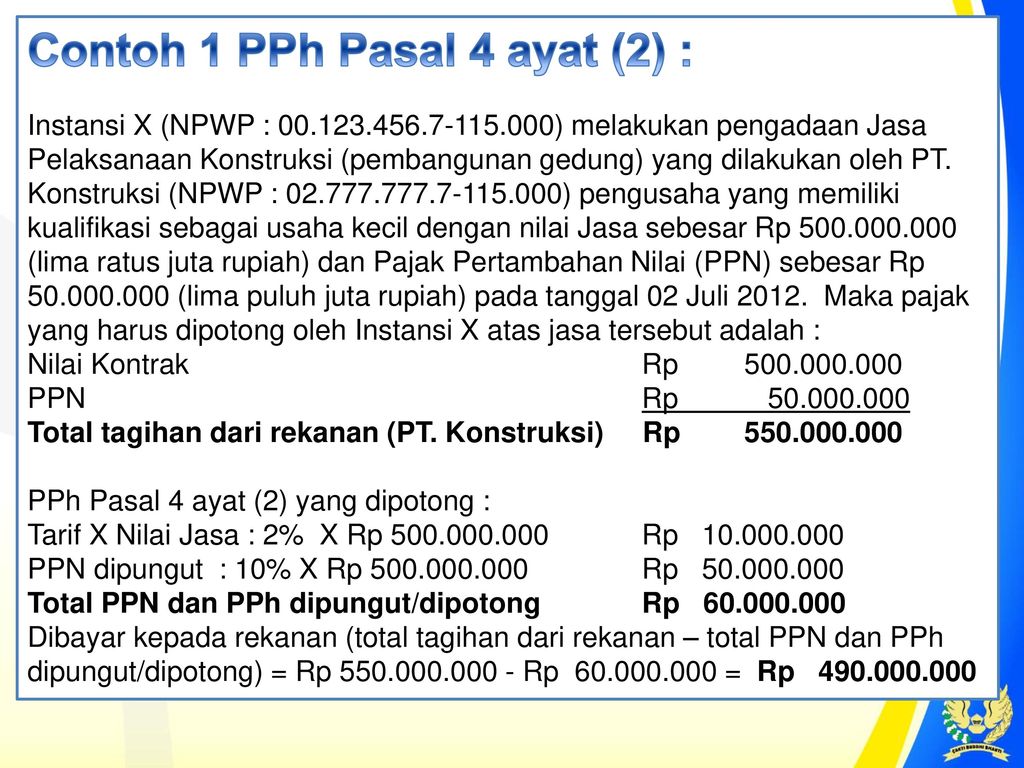

Pph pasal 4 ayat 2 disebut pph final maksudnya adalah bahwa kewajiban perpajakan atas penghasilan yang diterima oleh penyedia barangjasa sudah selesai tidak diperhitungkan di akhir tahun. Mekanisme pemotonganmekanisme pemotongan di sini maksudnya adalah penyewa harus memotong pajak penghasilan sebesar 10 dari uang sewa yang dibayarkannyamekanisme dilakukan jika si penyewa adalah pihak pihak yang disebut sebagai pemotong pajak yaitu. Jika ppn pemungutan pajaknya dibebankan kepada konsumen beban pajak pph 4 ayat 2 ditanggung sendiri oleh wajib pajak dan tidak dapat dialihkan. Contoh pemotongan dan penghitungan pph pasal 4 ayat 2 atas penghasilan dari usaha jasa konstruksi cv polan badan memiliki npwp menerima penghasilan atas jasa kosntruksi yang diserahkannya ke dinas pendidikan kota a sebesar rp 400000000. Oleh karena itu penghasilan yang sudah dikenai pph pasal 4 ayat 2 pun dilaporkan dalam lampiran tersendiri dan dikoreksi dari pelaporan penghasilan neto fiskal dalam spt tahunan pph. Alamat email anda tidak akan dipublikasikan.

Mekanisme pembayaran pph pasal 4 ayat 2. Leave a reply cancel reply. Untuk dapat mempelajari materi lain tentang pph pasal 4 ayat 2 atau pajak penghasilan lainnya dapat dipelajari di sini. Ketentuan pph pasal 4 ayat 2. Pembayaran pajak penghasilan final ini dilakukan dengan dua cara atau mekanisme yaitu. Jika itu adalah transaksi antara perusahaan dan individu pajak penghasilan pph pasal 4 ayat 2 ditanggung penerima penghasilan yang dalam hal ini adalah perusahaan.

Pph pasal 4 ayat 2 untuk lebih memahami ketentuan pajak penghasilan selanjutnya disingkat pph pasal 4 ayat 2 silahkan disimak penjelasan seputar pph pasal 4 ayat 2 berikut ini. Penghasilan di bawah ini dapat dikenai pph pasal 4 ayat 2 bersifat final.

Gallery of Contoh Soal Pph Pasal 4 Ayat 2